中心思想

盈利拐点确认,四大业务协同推动业绩修复

- 公司2025年第三季度盈利环比持续改善,归母净利润同比增长55.6%,扣非净利润同比增长10.5%,经营拐点初步显现。

- 盈利能力优化主要得益于费用结构改善(销售费用率下降8.3pct)及高毛利原料业务稳健表现。

- 核心驱动力来自四大业务板块协同发展:原料业务保持高利润率,医疗终端新品放量(润百颜·玻玻环比增速超100%、润致·缇透环比增速超300%),皮肤科学业务费用优化,营养科学业务首次实现季度盈利。

- 市场对公司皮肤业务改善带来业绩弹性抱有较高期待,分析师维持“增持”评级,预计2025-2027年归母净利润年均复合增长率约29%。

主要内容

事件:三季报发布,营收降幅收窄,利润同比转正

- 2025前三季度营收31.63亿元(同比-18.4%),归母净利润2.52亿元(同比-30.3%),扣非归母净利润1.85亿元(同比-43.2%)。

- 第三季度单季营收9.03亿元(同比-15.2%),归母净利润0.32亿元(同比+55.6%),扣非归母净利润0.12亿元(同比+10.5%),盈利端显著改善。

盈利能力优化,研发投入加大

- 3Q2025毛利率69.9%(同比-2.5pct),销售费用率34.3%(同比-8.3pct),管理费用率15.9%(同比-0.7pct),研发费用率14.4%(同比+3.8pct),费用结构优化,研发持续加码。

四大业务协同发展,盈利能力持续提升

- 原料业务:前三季度收入9.23亿元,其中医药材料原料第三季度收入同比+2.7%,毛利率84.81%,维持高位。

- 医疗终端:第三季度收入3.59亿元(同比+14.5%),医美业务收入2.29亿元(同比+7.9%);新品润百颜·玻玻环比增速超100%,润致·缇透环比增速超300%。

- 皮肤科学创新转化:第三季度销售费用率降幅近10个百分点,费用结构优化;品牌聚焦透明质酸对ECM胶原蛋白及弹性蛋白的引导与通讯作用。

- 营养科学业务:收入保持增长,并实现季度首次盈利。

投资建议:期待皮肤业务改善带来业绩弹性

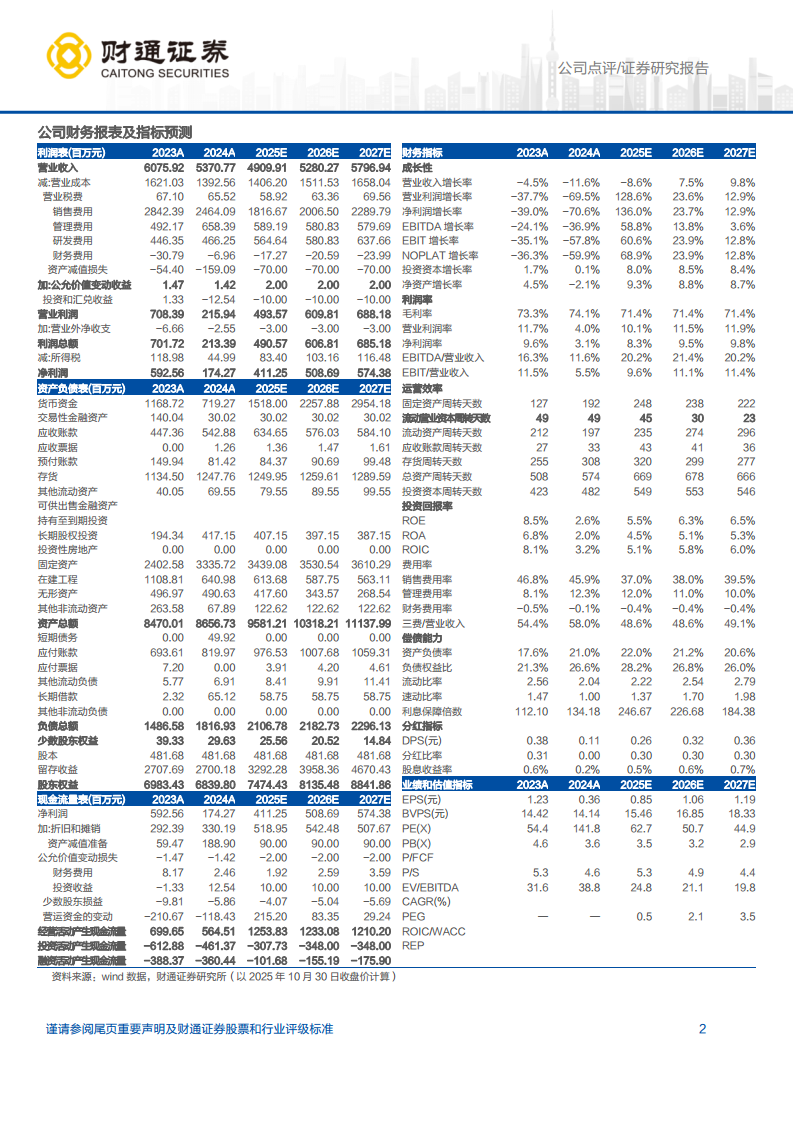

- 预计2025-2027年归母净利润4.11/5.09/5.74亿元,对应PE 62.7/50.7/44.9倍,维持“增持”评级。

风险提示

- 竞争加剧风险、监管政策变化风险、新品孵化不及预期风险。

总结

华熙生物2025年第三季度盈利环比明显改善,归母净利润同比增长55.6%,核心驱动来自四大业务协同发力:原料业务保持高毛利(84.81%),医疗终端新品放量(润百颜·玻玻环比超100%),皮肤科学业务费用优化近10个百分点,营养科学业务首次季度盈利。同时研发费用率提升至14.4%,彰显公司对技术创新的持续投入。尽管前三季度营收仍同比下降18.4%,但单季度盈利拐点已现,市场关注公司皮肤业务调整后的业绩弹性释放。分析师维持“增持”评级,预计2025-2027年净利润CAGR约29%。主要风险包括竞争加剧、监管变化及新品推广低于预期。

微信扫一扫-立即使用

微信扫一扫-立即使用