中心思想

业绩稳健增长,创新与国际化双轮驱动

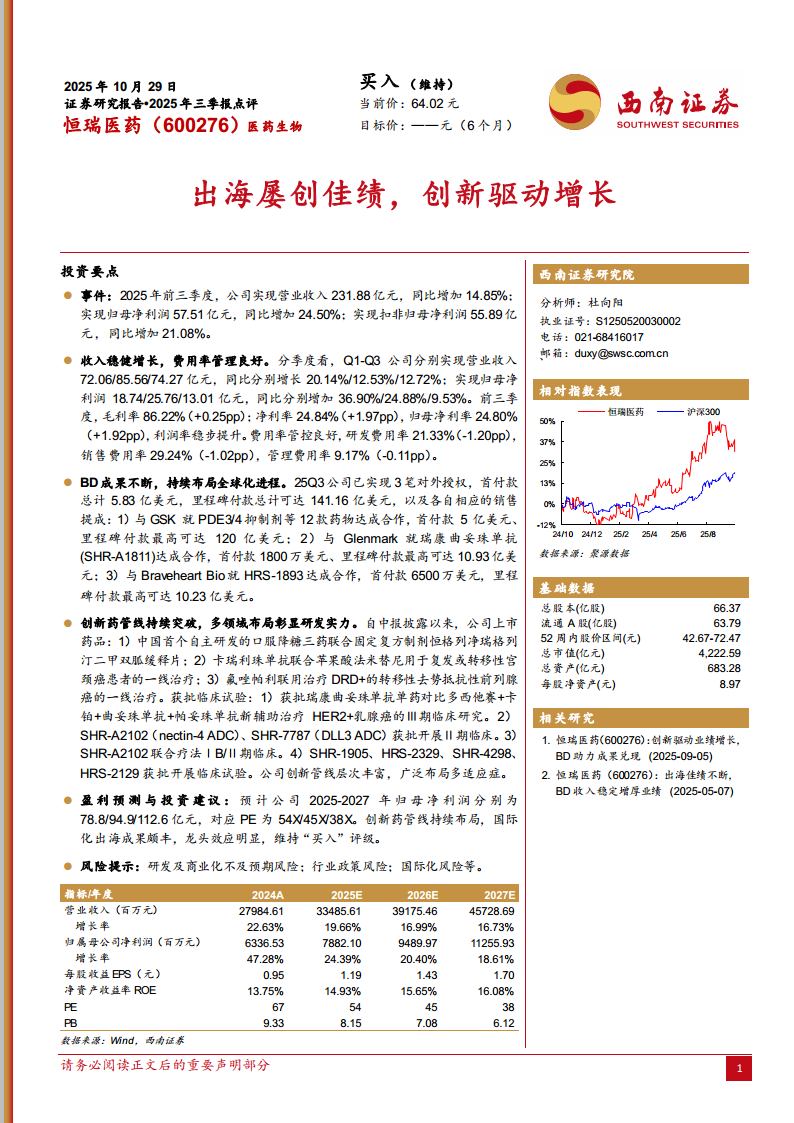

2025年前三季度,恒瑞医药实现营业收入231.88亿元(同比+14.85%),归母净利润57.51亿元(同比+24.50%),扣非归母净利润55.89亿元(同比+21.08%),利润率稳步提升。业绩增长主要受益于创新药持续放量以及国际化BD(商务拓展)合作带来的高额首付款贡献,公司已建立“研发—授权—销售”的良性循环。

BD成果丰硕,全球化布局加速

2025年第三季度公司完成3笔对外授权,首付款合计5.83亿美元,里程碑付款最高可达141.16亿美元,其中与GSK的重磅交易(总里程碑120亿美元)显著增强了公司在全球市场的竞争力。BD收入成为短期利润增厚的重要驱动力,同时为公司创新管线提供了国际化验证平台。

主要内容

事件:2025年前三季度业绩概览

公司2025年前三季度营收231.88亿元(同比+14.85%),归母净利润57.51亿元(同比+24.50%),扣非归母净利润55.89亿元(同比+21.08%)。单季度看,Q1/Q2/Q3营收同比分别+20.14%/+12.53%/+12.72%,归母净利润同比分别+36.90%/+24.88%/+9.53%,整体延续稳健增长态势。

业绩分析:收入稳健增长,费用率管理良好

盈利能力提升

前三季度毛利率86.22%(同比+0.25pp),净利率24.84%(同比+1.97pp),归母净利率24.80%(同比+1.92pp),利润率持续改善。

费用管控优化

研发费用率21.33%(同比-1.20pp),销售费用率29.24%(同比-1.02pp),管理费用率9.17%(同比-0.11pp),费用率全面下降,反映出公司经营效率提升。

BD成果及全球化进程

公司25Q3实现3笔对外授权:

- 与GSK合作:涉及PDE3/4抑制剂等12款药物,首付款5亿美元,里程碑付款最高120亿美元。

- 与Glenmark合作:瑞康曲妥珠单抗(SHR-A1811),首付款1800万美元,里程碑付款最高10.93亿美元。

- 与Braveheart Bio合作:HRS-1893,首付款6500万美元,里程碑付款最高10.23亿美元。

总计首付款5.83亿美元,最高里程碑141.16亿美元,且均包含销售分成,体现了公司管线的全球竞争力。

创新药管线突破

新药上市

- 恒格列净瑞格列汀二甲双胍缓释片:中国首个自主研发的口服降糖三药联合固定复方制剂。

- 卡瑞利珠单抗联合法米替尼:获批用于复发或转移性宫颈癌一线治疗。

- 氟唑帕利联合治疗:获批用于DRD+转移性去势抵抗性前列腺癌一线治疗。

临床试验推进

- 瑞康曲妥珠单抗获III期临床批准(HER2+乳腺癌新辅助治疗)。

- SHR-A2102(nectin-4 ADC)、SHR-7787(DLL3 ADC)获II期临床批准。

- SHR-A2102联合疗法IB/II期临床获批。

- SHR-1905、HRS-2329、SHR-4298、HRS-2129获临床试验批准。

管线布局广泛,覆盖肿瘤、代谢、自免等多个治疗领域,后续研发梯队丰富。

盈利预测与投资建议

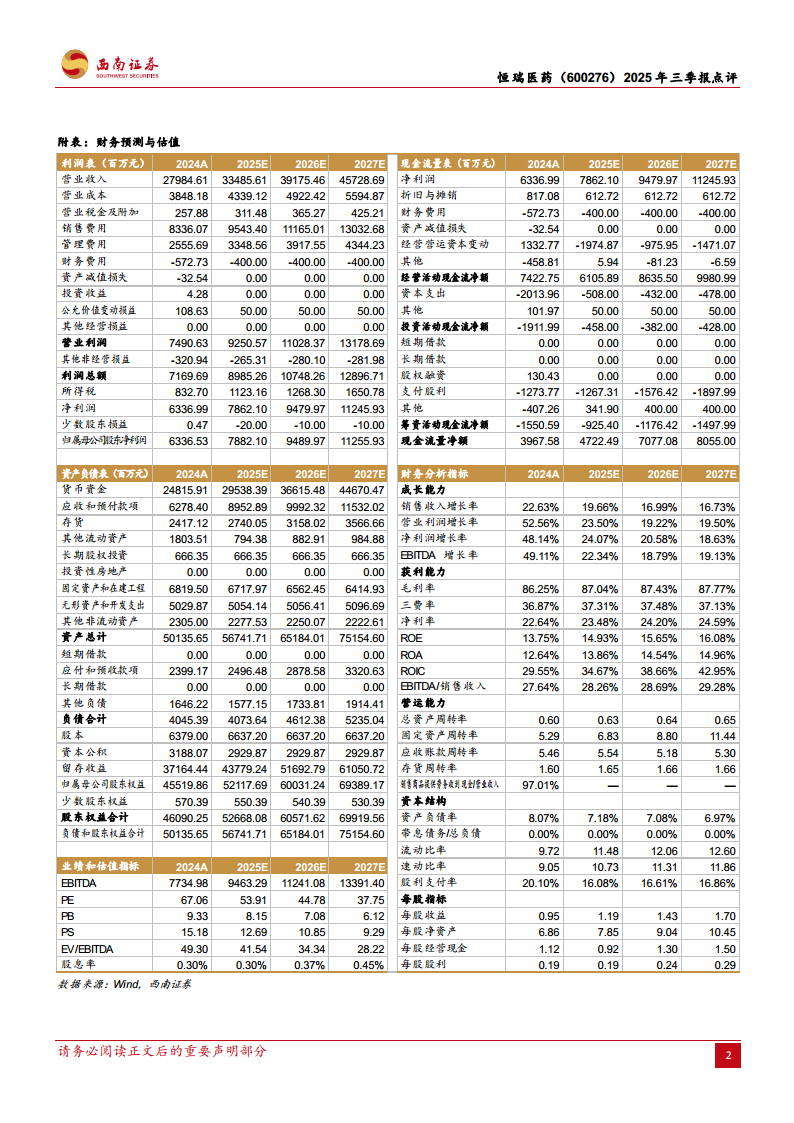

预计2025-2027年归母净利润分别为78.8/94.9/112.6亿元,同比增长24.39%/20.40%/18.61%,对应PE为54X/45X/38X。创新管线持续兑现,国际化成果显著,龙头地位巩固,维持“买入”评级。

风险提示

- 研发及商业化不及预期风险

- 行业政策变动风险(如集采、医保谈判)

- 国际化过程中汇率、法规等不确定性风险

总结

恒瑞医药2025年三季报数据验证了其“创新+国际化”战略的有效性:营收及利润稳健增长,费用率持续优化,BD交易创下多项纪录,创新管线覆盖多个重磅适应症并实现商业化突破。公司已从单纯的国内仿制药龙头转型为具备全球竞争力的创新药企业。短期看,BD收入在报表中得到体现,增厚利润;中长期看,丰富的临床管线(尤其是ADC和代谢领域)提供了持续增长动力。维持“买入”评级,建议关注后续创新药获批节奏及国际化合作进展。

微信扫一扫-立即使用

微信扫一扫-立即使用