中心思想

成本下行与出栏扩张驱动的结构性优化

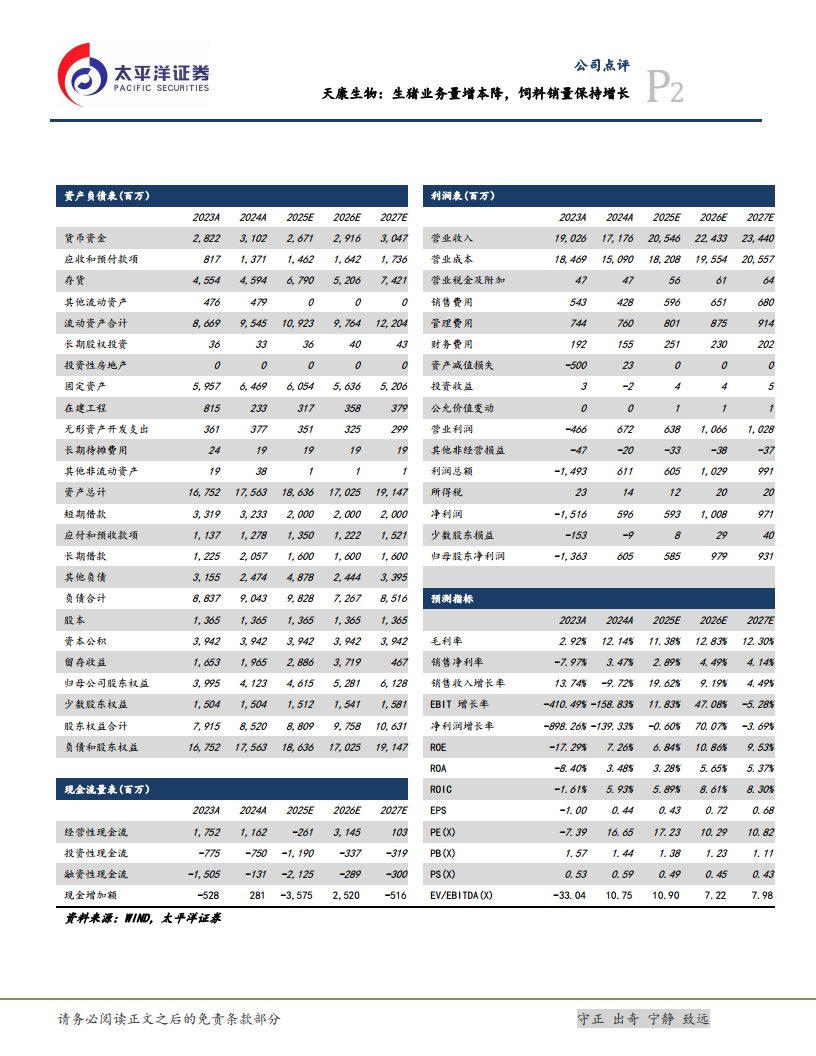

2025年前三季度,天康生物实现营收136.1亿元(同比+4%),但归母净利润仅4.11亿元(同比-27.2%),利润下滑主要由猪价下跌拖累。然而,核心业务亮点在于生猪养殖“量增本降”:前三季度出栏228.23万头(同比+6.46%),单三季度综合成本降至12.78元/公斤(较上半年下降0.22元);饲料销量212万吨(同比+3.62%),猪饲料增速达18%。数据表明,公司正通过规模放量叠加成本优化对冲价格周期波动,养殖板块仍具内生改善能力。

盈利预期下修但估值安全边际显现

因猪价未来趋势走弱,分析师调低2025-2026年盈利预测,预计归母净利润分别为5.85亿元/9.79亿元,对应PE 17.23x/10.29x。尽管短期利润承压,但生猪业务成本持续压缩及饲料、动保后周期动力充足,维持“买入”评级。当前股价7.41元,较目标价存上行空间。

主要内容

整体业绩概览:营收微增,利润大幅承压

- 前3季度总计:营收136.1亿元(同比+4%),归母净利润4.11亿元(同比-27.2%),扣非后归母净利润3.81亿元(同比-29.89%),基本每股收益0.3元,加权平均ROE 5.76%。

- 单3季度表现:营收47.64亿元(同比-6.49%),归母净利润7346万元(同比-74.58%),扣非后归母净利润6753.95万元(同比-75.36%)。利润下滑主要系猪价同比回落及去年同期高基数。

生猪养殖业务:出栏稳健增长,成本持续优化

- 出栏数据:前3季度出栏生猪228.23万头(同比+6.46%);其中单3季度出栏75.41万头,包含仔猪8.36万头、育肥猪67.05万头。

- 成本控制:单3季度综合养殖成本12.78元/公斤,较上半年13元/公斤下降0.22元,受益于饲料、药品及猪苗价格下降。预计后期效率提升及费用压缩仍具空间。

- 业务贡献:尽管利润下滑,但量增本降逻辑验证,为周期反转积蓄弹性。

饲料业务:销量保持增长,猪料增速领跑

- 总量:前3季度饲料销量212万吨(同比+3.62%);单3季度销售77.6万吨(同比+11.8%)。

- 结构:猪饲料46.23万吨(同比+18%),禽料16.55万吨(同比+8%)。猪料高增反映下游养殖补栏需求及公司渠道优势。

盈利预测与投资建议:调低预期,维持买入

- 财务预测:下调2025-2026年归母净利润至5.85亿元/9.79亿元(原预测未披露,但基于猪价下跌趋势调整),EPS分别为0.43元/0.72元。

- 估值:对应PE 17.23x/10.29x,PB 1.38x/1.23x。当前估值处于历史低位,具备安全边际。

- 风险提示:养殖重大疫病、猪价大幅波动、原料价格大幅波动等。

总结

2025年前三季度,天康生物在猪价下行周期中通过出栏放量(+6.46%)及成本压缩(单3季度降至12.78元/公斤)实现养殖业务的逆势改善;饲料业务同步增长(+3.62%),猪料增速达18%,凸显产业链协同优势。尽管利润因价格因素短期承压,但成本端持续优化及饲料动保后周期动力充足,为后续盈利修复奠定基础。分析师基于猪价趋势调低盈利预期后,当前PE仅17x/10x,叠加“买入”评级,建议关注猪价企稳后的估值修复机会。主要风险需跟踪疫病和原料价格波动对成本的冲击。

微信扫一扫-立即使用

微信扫一扫-立即使用