中心思想

业绩超预期与指引上修

药明康德2025年三季报营收328.6亿元(同比+18.6%),归母净利润120.8亿元(同比+84.8%),核心经营数据显著超越市场预期。基于强劲的业绩表现,公司上修全年收入指引至435–440亿元(此前为425–435亿元),增速从13%–17%提升至17%–18%,反映出管理层对未来增长的信心。

核心业务增长动能

TIDES业务(多肽/寡核苷酸)前三季度收入78.4亿元(同比+121.1%),化学药D&M业务恢复快速增长(收入+14.1%),实验室业务边际改善,三者构成业绩核心驱动力。同时公司在手订单同比增长41.2%,为后续收入持续增长奠定基础。

主要内容

事件概述

公司2025年三季报显示,25Q1–3实现营业收入328.6亿元(同比+18.6%),归母净利润120.8亿元(同比+84.8%),扣非净利润95.2亿元(同比+42.5%),经调整Non-IFRS归母净利润105.4亿元(同比+43.4%)。同时,公司拟以28亿元出售康德弘翼和津石医药100%股权。

业绩超市场预期,上修25年全年收入指引

25Q1–3持续经营业务收入324.5亿元(同比+22.51%),其中25Q3单季度收入120.5亿元(同比+19.7%),超市场预期。经调整归母净利润105.4亿元(同比+43.4%),受益于规模效应及低盈利业务剥离。截至9月底,持续经营业务在手订单598.8亿元(同比+41.2%),增速加快。公司据此上修2025年业绩指引:预计全年持续经营业务收入增速从13%–17%上修至17%–18%,整体收入从425–435亿元提升至435–440亿元。

TIDES业务贡献核心业绩弹性

TIDES业务25Q1–3收入78.4亿元(同比+121.1%),单季度25Q3收入28.1亿元(同比+91.9%),延续高速增长。在手订单同比增长17.1%,D&M服务客户数同比提升12%,服务分子数量同比增加34%。泰兴多肽产能提前完成,多肽固相合成反应釜总体积超10万升,满足增量客户需求。

化学药D&M业务恢复快速增长

化学药D&M业务25Q1–3收入142.4亿元(同比+14.1%),25Q3单季度55.6亿元(同比+9.2%),在24Q3高基数上仍呈增长。新增管线621个分子,包括7个III期项目、8个商业化项目。预计2025年底小分子原料药反应釜总体积超400万升,产能持续扩张。

实验室业务呈现边际改善

实验室分析与测试业务25Q1–3收入29.6亿元(同比+2.7%),Biology业务收入19.5亿元(同比+6.6%),25Q3单季度均同比增长5.9%,恢复正增长。展望未来,国内外景气度边际改善,实验室业务有望延续改善趋势。

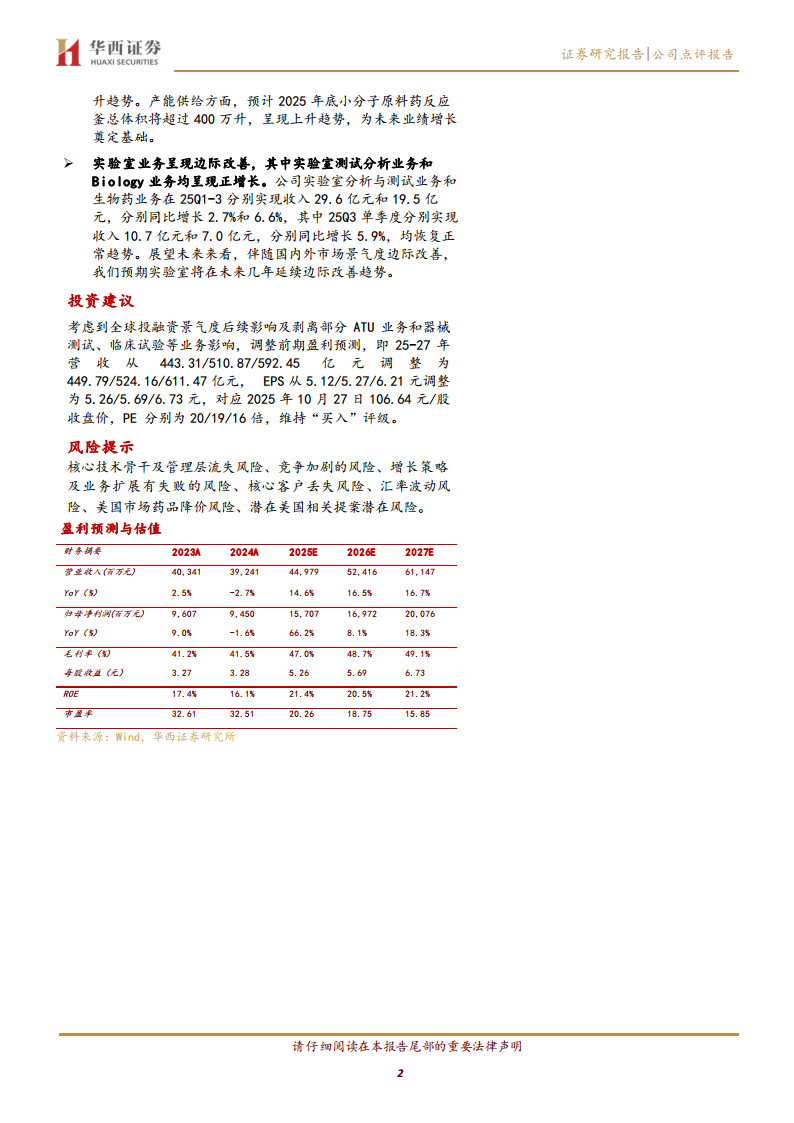

投资建议

调整盈利预测,预计2025–2027年营收分别为449.79/524.16/611.47亿元,EPS分别为5.26/5.69/6.73元,对应2025年10月27日收盘价106.64元,PE分别为20/19/16倍,维持“买入”评级。

风险提示

包括核心技术骨干流失、竞争加剧、业务扩展失败、核心客户丢失、汇率波动、美国药品降价、潜在美国相关提案等风险。

盈利预测与估值

财务摘要显示2023–2027年营业收入复合增速约16%,归母净利润2025年预计增长66.2%至157.07亿元,毛利率和ROE均呈上升趋势。主要财务比率显示公司盈利能力、偿债能力和经营效率持续优化。

总结

药明康德2025年三季报业绩全面超预期,收入与利润均实现高增长,尤其TIDES业务和化学药D&M业务表现突出,公司在手订单强劲增长41.2%并上修全年指引。尽管存在多重外部风险,但核心业务竞争力与产能扩张为未来增长提供确定性。分析师据此上调盈利预测并维持“买入”评级,认为当前估值具备吸引力。

微信扫一扫-立即使用

微信扫一扫-立即使用