中心思想

收入超预期增长,前端业务驱动业绩强劲

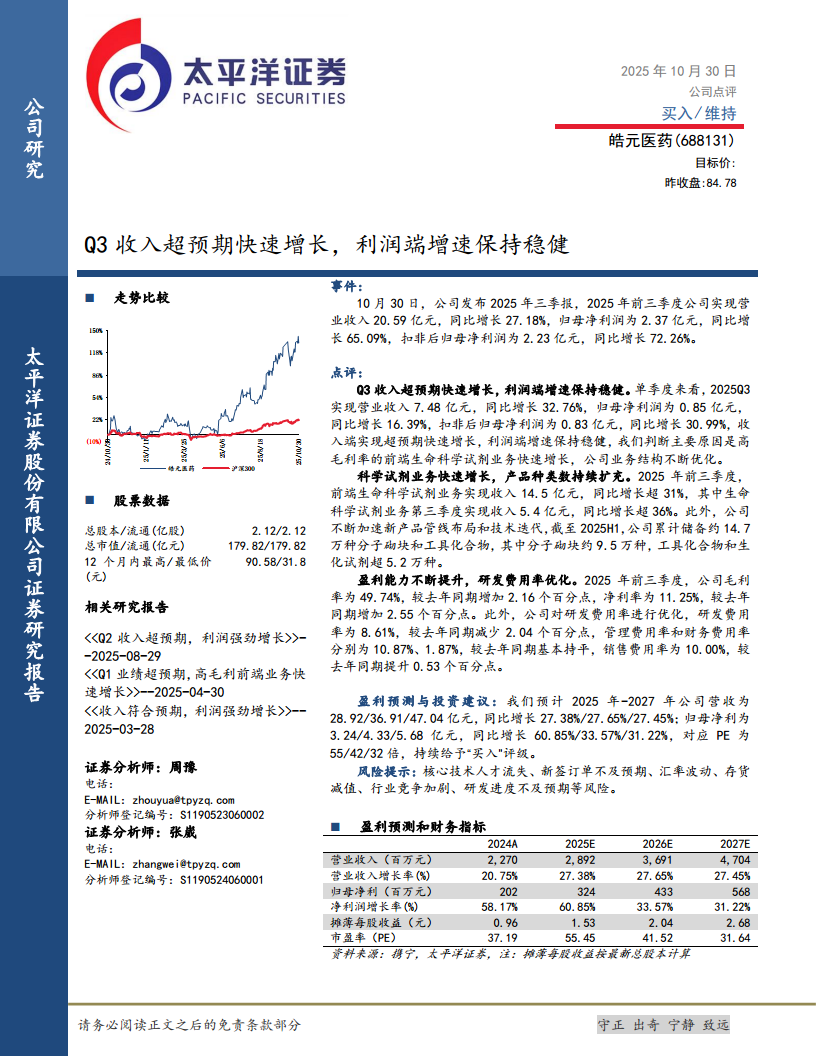

2025年第三季度,皓元医药实现营业收入7.48亿元,同比增长32.76%,超出市场预期。公司前端生命科学试剂业务(含分子砌块、工具化合物)收入增长超36%,成为核心驱动力。归母净利润同比增长16.39%,扣非净利润增长30.99%,利润端增速稳健,盈利能力持续改善。

盈利能力优化,研发费用率结构性调整

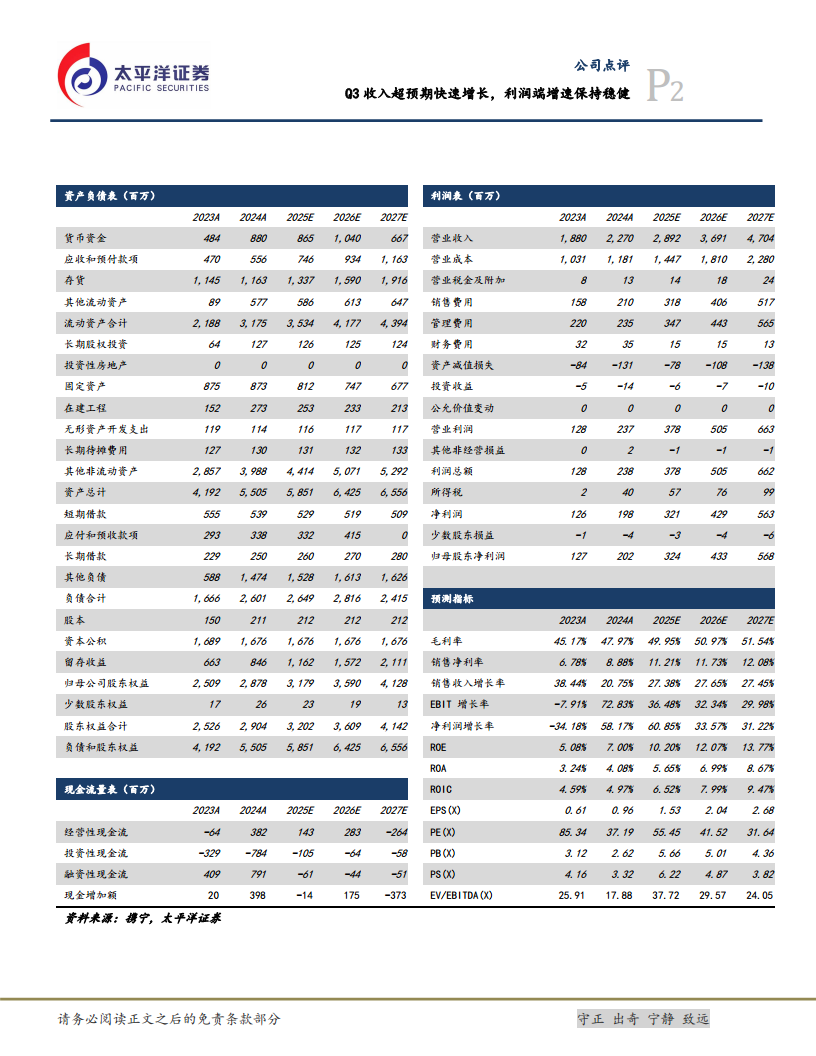

2025年前三季度,毛利率同比提升2.16个百分点至49.74%,净利率提升2.55个百分点至11.25%。公司主动优化研发费用率(同比下降2.04个百分点至8.61%),管理费用率和财务费用率基本持平,销售费用率小幅提升0.53个百分点,费用结构向销售端倾斜以支撑业务扩张。

主要内容

事件:三季报发布,核心财务指标披露

公司于2025年10月30日发布三季报,前三季度营业总收入20.59亿元,同比增长27.18%;归母净利润2.37亿元,同比增长65.09%;扣非后归母净利润2.23亿元,同比增长72.26%。数据超预期,为后续分析提供基础。

点评:分业务与财务分析

Q3单季度收入与利润拆分

单季度看,2025Q3营业收入7.48亿元(同比+32.76%),归母净利润0.85亿元(同比+16.39%),扣非归母净利润0.83亿元(同比+30.99%)。收入增速显著高于利润增速,主要因高毛利前端业务占比提升,但利润端受费用结构变化影响增幅相对平稳。

前端生命科学试剂业务高速扩张

2025年前三季度,前端生命科学试剂业务收入14.5亿元(同比+31%),其中第三季度单季收入5.4亿元(同比+36%)。公司加速新产品布局,截至2025年上半年累计储备约14.7万种分子砌块和工具化合物(分子砌块约9.5万种,工具化合物与生化试剂超5.2万种),产品种类持续扩充支撑增长。

盈利能力提升与费用率优化

毛利率由2024年前三季度的47.58%提升至49.74%,净利率由8.70%提升至11.25%。研发费用率同比下降2.04个百分点至8.61%,管理费用率(10.87%)和财务费用率(1.87%)基本持平,销售费用率同比上升0.53个百分点至10.00%,反映公司侧重销售驱动。

盈利预测与投资建议

预计2025-2027年营收分别为28.92/36.91/47.04亿元(同比+27.38%/+27.65%/+27.45%),归母净利润分别为3.24/4.33/5.68亿元(同比+60.85%/+33.57%/+31.22%),对应PE为55/42/32倍。维持“买入”评级。

风险提示

需关注核心技术人才流失、新签订单不及预期、汇率波动、存货减值、行业竞争加剧及研发进度不及预期等风险。

总结

超预期增长印证前端试剂业务竞争力

2025年Q3公司收入增速(+32.76%)超出市场预期,核心驱动力来自生命科学试剂业务持续高增长(+36%),分子砌块与工具化合物储备量达14.7万种,构筑产品护城河。利润端增长稳健(扣非+30.99%),毛利率与净利率双升,研发费用率优化体现结构性降本增效。

未来盈利预期与估值支撑

基于高毛利前端业务扩张及产品种类扩充,公司预计2025-2027年归母净利润年复合增速约40%,当前PE(55倍)相对于未来三年32-55倍区间,处于合理偏高水平,但收入增长确定性较强。需持续跟踪新签订单及行业竞争动态。

微信扫一扫-立即使用

微信扫一扫-立即使用