中心思想

海外需求复苏驱动业绩拐点,利润端扭亏印证基本面改善

泓博医药2025年第三季度营收同比增长28.67%达1.62亿元,归母净利润实现扭亏为盈至998.82万元,核心驱动在于海外市场需求复苏带来的前端业务回暖,以及替格瑞洛专利到期后后端商业化生产的快速放量。同时,公司通过优化销售和研发费用率,使毛利率同比提升4.29个百分点至28.05%,净利率改善至6.76%,盈利能力显著修复。

前端接单与后端放量双轮共振,中期增长确定性增强

从业务结构看,前端CRO业务受益于美联储降息周期下海外投融资回暖,新签订单恢复高速增长;后端CDMO业务在替格瑞洛欧美专利保护期结束后,海外需求量激增,商业化生产进入快速放量轨道。预计2025-2027年归母净利润复合增速约73%,当前PE(2025E)约100倍,基本面反转逻辑清晰。

主要内容

事件:三季度业绩发布

公司于2025年10月29日披露三季报。2025年前三季度实现营业收入5.14亿元,同比增长31.43%;归母净利润0.35亿元,同比增长127.96%;扣非归母净利润0.28亿元,同比增长353.43%。其中,单Q3营业收入1.62亿元(+28.67%),归母净利润998.82万元,较上年同期实现扭亏为盈。

点评:收入增长稳健,利润率同比改善

Q3收入增速稳健,利润同比快速修复

单季度看,Q3营收同比增长28.67%,延续了上半年以来的增长态势。利润端实现扭亏,归母净利润从去年同期的亏损转为盈利998.82万元,扣非归母净利润755.03万元也实现扭亏。主要原因是随着海外需求的逐步复苏,收入端稳健增长,同时前端业务恢复和后端业务放量共同推动利润端快速修复。

利润率同比明显改善,费用结构优化

2025年前三季度毛利率28.05%,同比增加4.29个百分点;净利率6.76%,同比增加2.87个百分点。费用端优化显著:销售费用率1.90%(-0.56pct)、研发费用率5.60%(-3.57pct),管理费用率13.65%(+1.11pct)、财务费用率0.68%(+0.09pct)。公司主动优化费用结构,在保持研发投入合理水平的同时,提升运营效率。

前端海外需求复苏,后端进入快速放量轨道

1)前端业务:海外市场随着美联储降息周期启动、投融资活动回暖,新签订单和业绩逐步恢复高速增长,海外需求复苏趋势明确。2)后端业务:2024年12月替格瑞洛欧美专利延长保护期结束后,海外需求量快速增长,公司商业化生产业务进入快速放量轨道,成为业绩增长的重要引擎。

盈利预测与投资建议

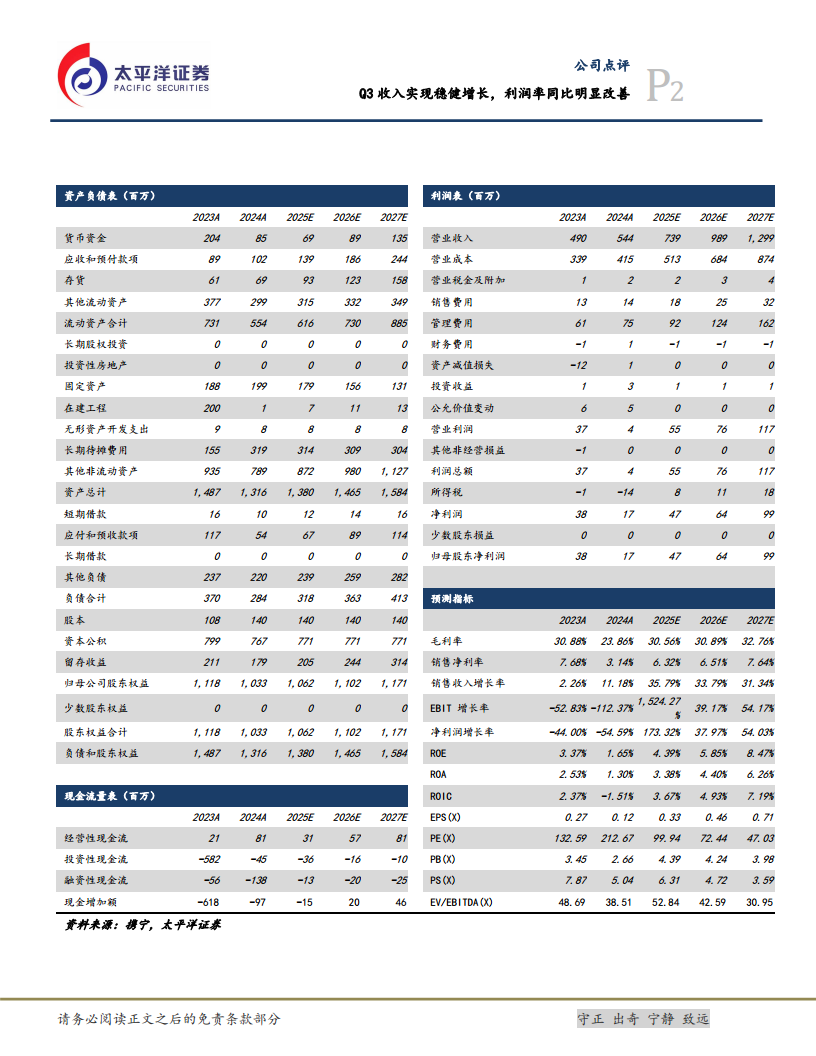

预计2025-2027年公司营收分别为7.39/9.89/12.99亿元,同比增长35.79%/33.79%/31.34%;归母净利润分别为0.47/0.64/0.99亿元,同比增长173.32%/37.97%/54.03%。对应PE(2025E)为99.94倍,持续给予“买入”评级。

风险提示

需关注人力成本上升及人才流失风险、环保及安全生产风险、商业化生产产品单一和集中的风险(替格瑞洛依赖度较高)、汇率波动风险等。

财务指标与估值

报告提供了详细的资产负债表、利润表、现金流量表及预测指标。关键财务数据:2024年营收5.44亿元,归母净利润0.17亿元;预计2025年营收7.39亿元,归母净利润0.47亿元。2025年预期毛利率30.56%,净利率6.32%,ROE 4.39%,EPS 0.33元。

总结

本报告核心基于2025年三季报数据,对泓博医药的经营表现进行了全面分析。公司Q3营收延续稳健增长,归母净利润实现扭亏为盈,利润率同比明显改善。核心驱动力来自海外市场需求复苏带动前端业务回暖,以及替格瑞洛专利到期后后端商业化生产的快速放量。盈利预测显示2025-2027年归母净利润复合增长率超70%,当前PE虽较高但处于业绩反转初期。风险集中于产品集中度、汇率及环保等方面。整体维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用