中心思想

海昇药业三季报业绩超预期,盈利与财务结构双重优化

本报告核心观点认为,海昇药业2025年前三季度营收与归母净利润分别同比增长40.89%和47.16%,其中第三季度归母净利润增速高达89.48%,显著优于上半年表现。公司毛利率与净利率均实现同比提升,反映成本控制与产品结构升级成效。同时,资产负债率仅为3.26%,财务安全边际极强。未来核心兽药原料药产品(SPDZ)受益于下游养殖景气度回升,叠加非磺胺产品线拓展及国际化合作深化,公司盈利能力有望持续改善。

投资逻辑聚焦量价齐升与多元化布局,维持“增持”评级

报告强调,公司短期增长驱动力为磺胺氯达嗪钠(SPDZ)量价齐升,中长期依托宠物药认证、CDMO模式及海外客户拓展打开空间。预计2025-2027年营收及归母净利润复合增长率分别约20%和17%,当前PE(2025E)约29.87倍,估值合理。风险因素包括原材料价格波动、下游周期、市场竞争及汇率变动,但整体可控。

主要内容

事件

公司发布2025年三季报:前三季度营收1.64亿元(+40.89%),归母净利润4904.74万元(+47.16%),扣非归母净利润4566.54万元(+38.70%);第三季度营收6299.88万元(+38.94%),归母净利润1872.14万元(+89.48%),扣非净利润1780.02万元(+84.17%)。业绩符合预期,延续稳定增长。

投资要点

报告从三个维度展开分析:第一,营收与利润增长趋势延续,核心产品SPDZ量价齐升,新产品地昔尼尔、甲硫酸新斯的明及苯溴马隆逐步放量,国际化合作深化推动收入扩张;第二,毛利率(42.70%,同比+2.59pct)与净利率(29.94%,同比+1.28pct)双升,反映盈利空间扩大,长期依托非磺胺产品线(尤其宠物药)与CDMO模式提升效率;第三,资产状况良好,总资产7.06亿元(较2024年末+0.4%),归母净资产6.83亿元(+4.6%),资产负债率仅3.26%,财务稳健。

估值和投资建议

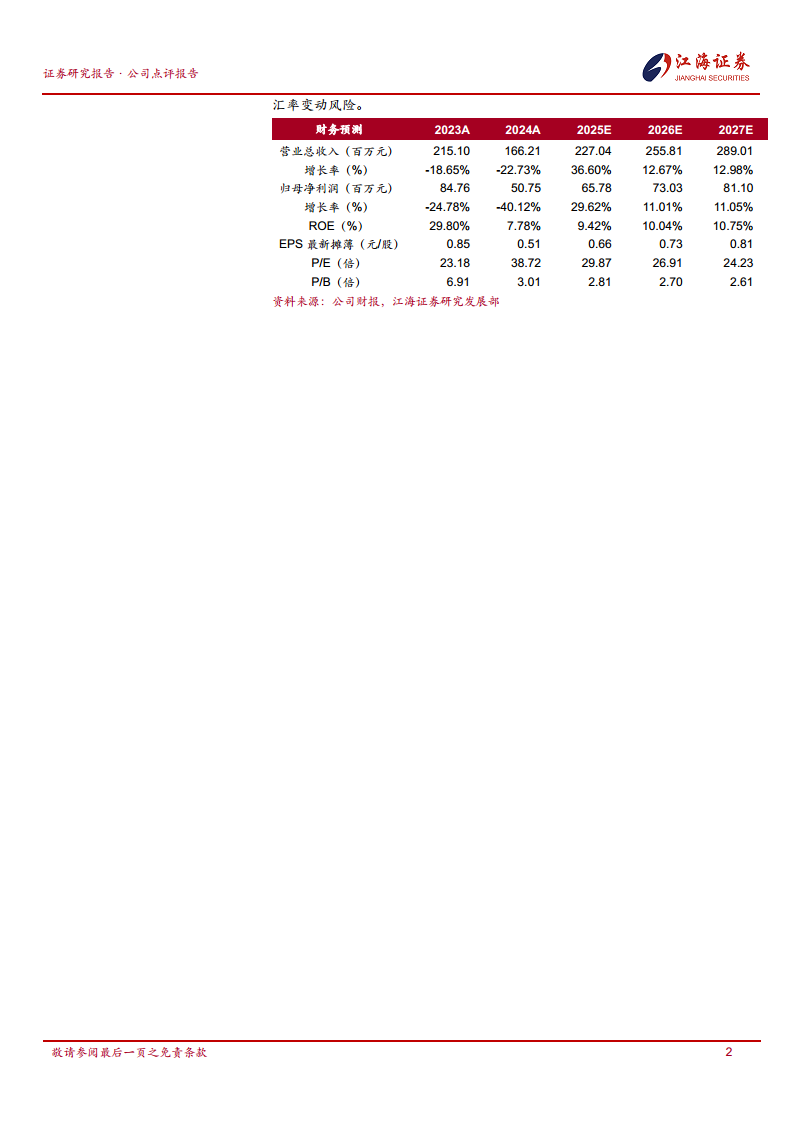

维持“增持”评级。预测2025-2027年营业收入分别为227.04/255.81/289.01百万元,同比增长36.60%/12.67%/12.98%;归母净利润分别为65.78/73.03/81.10百万元,同比增长29.62%/11.01%/11.05%。当前市值对应2025-2027年PE分别为29.87/26.91/24.23倍。核心逻辑:全产业链与技术壁垒、原料药产能扩张、非磺胺类多元化布局、宠物药开拓、国际认证优势及下游养殖景气度提升。

风险提示

原材料价格波动风险,下游行业周期性波动风险,市场竞争风险,汇率变动风险。

总结

海昇药业2025年三季报显示营收与利润高速增长,盈利能力显著提升。核心产品受益于养殖景气度回升,量价齐升驱动业绩;毛利率与净利率双增反映成本管控及产品结构优化;低资产负债率保障财务安全。公司通过多元化产品线(宠物药、非磺胺类)和国际化战略拓展增长空间,CDMO模式增强客户粘性。报告维持“增持”评级,预计2025-2027年业绩稳步增长,但需警惕原材料价格、下游周期、竞争及汇率等风险。整体上,公司处于业绩改善与战略升级的上升通道。

微信扫一扫-立即使用

微信扫一扫-立即使用