中心思想

业绩增长驱动与战略调整并行

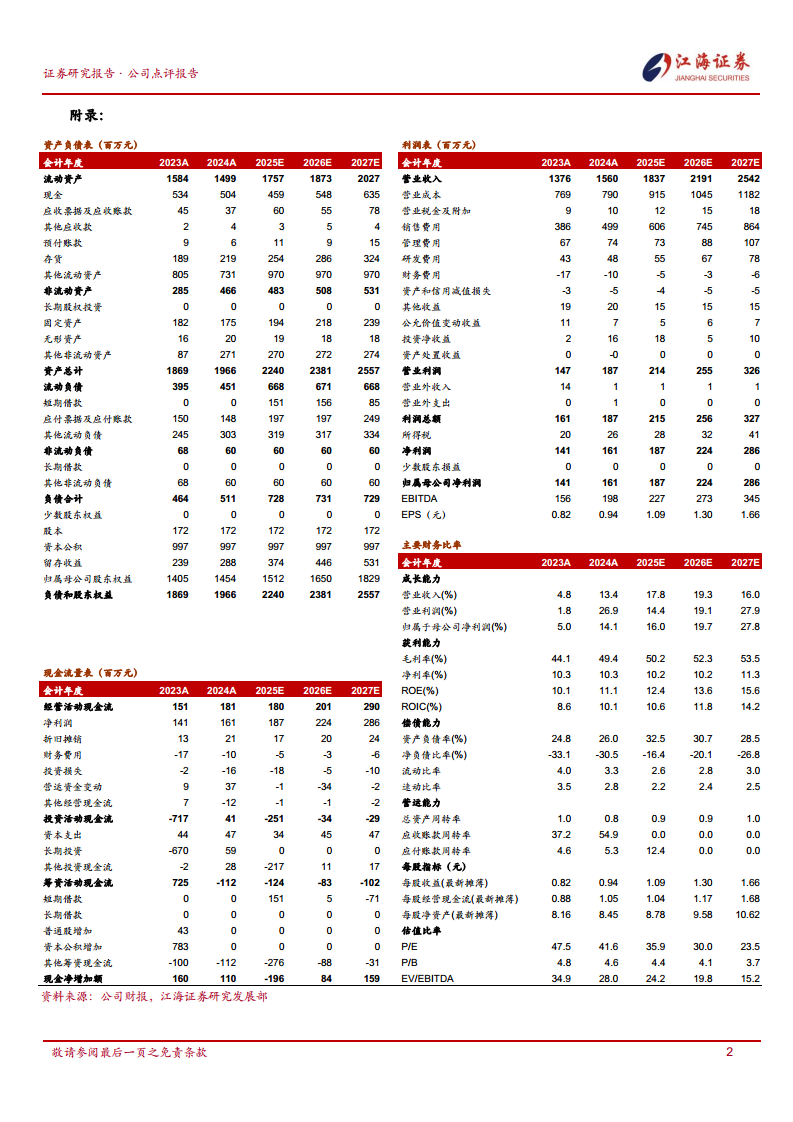

本报告核心观点指出,登康口腔2025年前三季度实现收入12.28亿元(+16.7%)、归母净利润1.36亿元(+15.2%),业绩略低于预期。增长主要源于全渠道协同与高端牙膏爆品的打造,但公司为应对线上竞争加剧,在三季度战略性收缩线上营销费用,导致单季度毛利率下降8个百分点至45.9%,但净利率稳定在13.1%,体现盈利维稳意图。分析师下调2025-2027年盈利预测,维持“增持”评级。

线上收缩与线下护城河平衡

报告强调,公司短期牺牲收入增速以换取利润稳定,体现其在线下渠道(抗敏感牙膏细分领域市占率领先)和国产品牌心智上的护城河。未来产品结构升级与儿童品类拓展是中长期增长引擎,但需警惕行业竞争加剧、新品推广不及预期等风险。

主要内容

事件

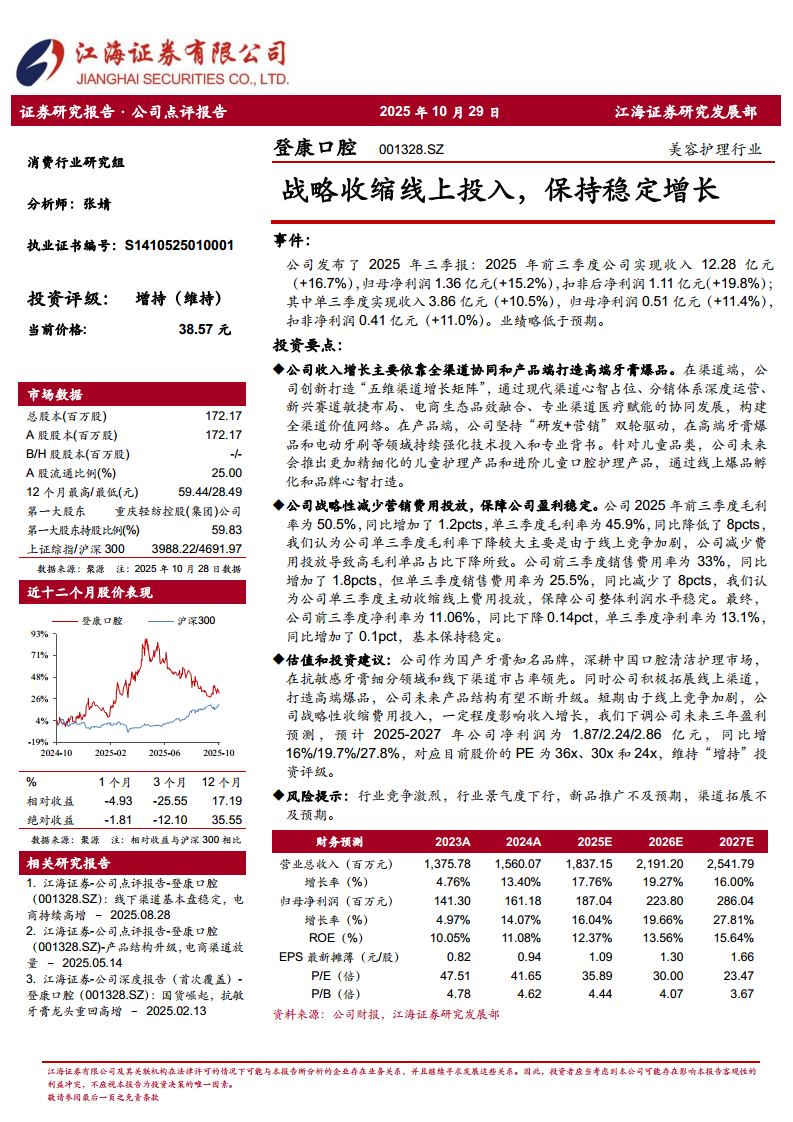

公司发布2025年三季报:前三季度实现收入12.28亿元(+16.7%),归母净利润1.36亿元(+15.2%),扣非后净利润1.11亿元(+19.8%);其中单三季度收入3.86亿元(+10.5%),归母净利润0.51亿元(+11.4%),扣非净利润0.41亿元(+11.0%)。业绩略低于预期。

全渠道协同与产品升级

收入增长主要依靠全渠道协同和高端牙膏爆品。渠道端,公司创新“五维渠道增长矩阵”,融合现代渠道心智占位、分销体系深度运营、新兴赛道敏捷布局、电商生态品效融合、专业渠道医疗赋能。产品端,坚持“研发+营销”双轮驱动,在高端牙膏爆品和电动牙刷领域强化技术投入,并计划推出精细化儿童护理产品,通过线上爆品孵化和品牌心智打造。

战略性收缩线上投入

2025年前三季度毛利率50.5%(同比+1.2pcts),但单三季度毛利率45.9%(同比-8pcts),主因线上竞争加剧致高毛利单品占比下降。前三季度销售费用率33%(同比+1.8pcts),但单三季度仅25.5%(同比-8pcts),体现主动收缩线上费用投放。最终前三季度净利率11.06%(同比-0.14pct),单季度净利率13.1%(同比+0.1pct),基本稳定。

估值和投资建议

公司作为国产牙膏知名品牌,在抗敏感牙膏和线下渠道市占率领先,积极拓展线上渠道并打造高端爆品。鉴于短期线上竞争加剧与费用收缩,下调盈利预测:预计2025-2027年净利润1.87/2.24/2.86亿元,同比+16%/19.7%/27.8%,对应PE 36x/30x/24x,维持“增持”投资评级。

风险提示

行业竞争激烈,行业景气度下行,新品推广不及预期,渠道拓展不及预期。

总结

短期利润维稳与中长期升级逻辑并存

本报告深入分析了登康口腔2025年三季报:前三季度收入与净利润保持双位数增长,但单三季度表现略低于预期。核心矛盾在于公司为应对线上竞争加剧,主动收缩营销费用,导致毛利率阶段性承压,但净利率基本稳定。同时,公司依托线下渠道基本盘优势与高端爆品策略,维持全渠道协同增长。分析师下调未来三年盈利预测,但维持“增持”评级,反映对公司长期产品结构升级与品牌护城河的信心。

风险点集中于行业竞争与渠道拓展

报告指出,主要风险包括行业景气度下行、新品推广及渠道拓展不及预期等,提示投资者需关注公司战略收缩节奏对收入增速的持续影响以及市场竞争格局变化。

微信扫一扫-立即使用

微信扫一扫-立即使用