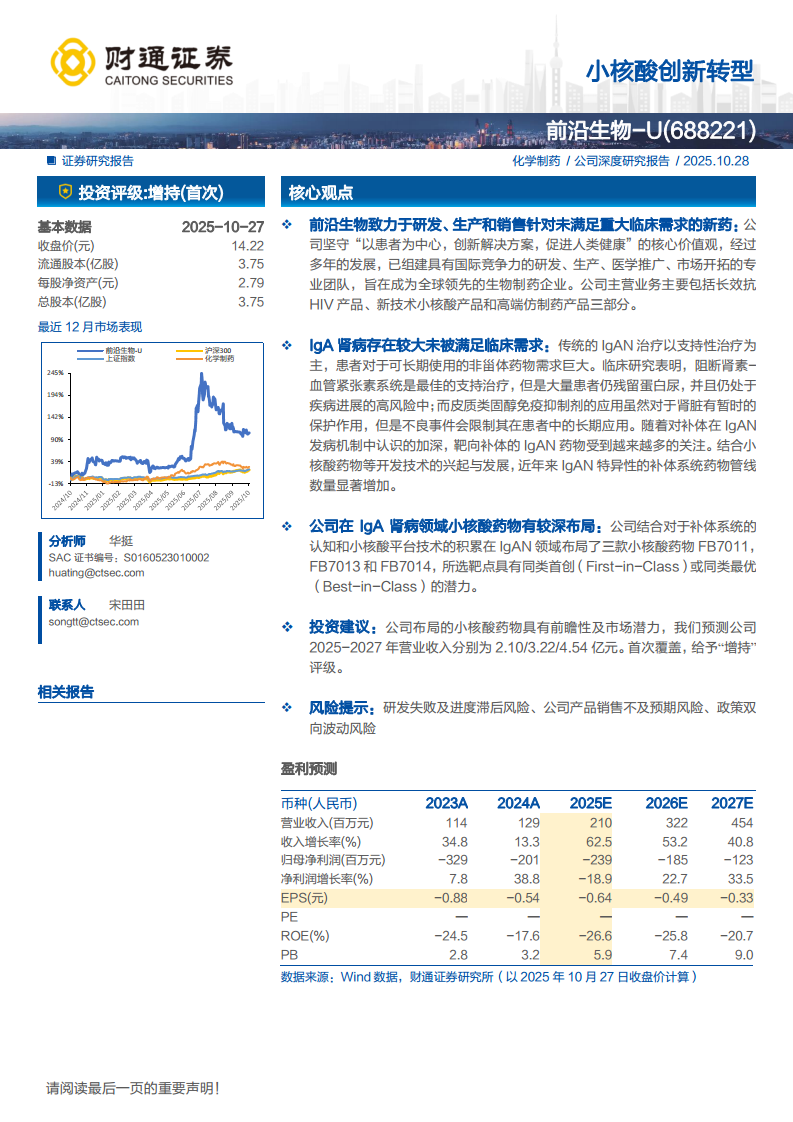

中心思想

小核酸药物布局驱动创新转型,IgA肾病市场潜力巨大

前沿生物正从抗HIV药物研发向小核酸药物领域深度转型,尤其在IgA肾病(IgAN)领域布局了三款具有同类首创或同类最佳潜力的小核酸药物(FB7011、FB7013、FB7014)。IgAN存在巨大的临床未满足需求——传统支持治疗效果有限,皮质类固醇副作用显著,而靶向补体系统的小核酸药物凭借持久抑制蛋白表达、高选择性等优势成为新兴方向。公司凭借对补体系统的理解和自主研发的小核酸技术平台,有望在这一蓝海市场占据先机。

核心主业提供稳定现金流,三重业务协同支撑长期增长

公司基本盘艾可宁(长效抗HIV融合抑制剂)销量稳步增长,2022-2024年营收复合增长率达34.8%,且研发费用持续优化、归母净利润减亏趋势明确。同时,高端仿制药(特立帕肽、洛索洛芬钠)业务即将进入放量阶段,预计2027年仿制药合计收入将达1.85亿元,与创新药形成“创仿协同”发展格局。整体看,公司估值处于可比公司合理水平,首次覆盖给予“增持”评级。

主要内容

1 深耕抗艾药物,创仿药物协同发展

- 1.1 公司股权结构清晰,核心团队经验丰富

实控人DONG XIE通过一致行动组合计持股30.34%,核心管理层均具备国际药企研发或商务背景,覆盖从药物发现、临床开发到生产销售的全产业链。

- 1.2 营业收入稳定增长,研发投入产出效率持续提升

2022-2024年营收分别为0.85/1.14/1.29亿元,同比增长109.22%/34.82%/13.32%。研发费用从2022年的2.74亿元降至2024年的1.37亿元(费用率从322.35%降至106.20%),归母净利润2023年起实现减亏,2024年亏损缩至-2.01亿元。

2 公司基本业务:自主研发的长效抗HIV药物

- 2.1 全球HIV患者数量众多,长效HIV药物需求日益凸显

2023年全球HIV感染者约3990万,接受ART治疗者3070万。全球HIV药物市场预计2024-2034年CAGR为6.21%,2034年规模达661.6亿美元,长效制剂因提升依从性和生活质量成为趋势。

- 2.2 我国艾滋病市场具有广阔的增长空间

2023年中国抗HIV用药市场规模约70亿元,2017-2023年CAGR为27%,预计2027年超110亿元。医保支付占比将从当前向60%提升,自费渠道同步增长。

- 2.3 公司自主研发产品艾可宁优势明显

艾可宁是全球首个获批的HIV融合抑制剂,每周一次注射,III期临床显示病毒抑制率80.4%(vs对照组66.0%),在高病毒载量及免疫抑制患者中仍有效。相比口服药,具有长效、即刻起效、低药物相互作用、肾脏安全性好等核心优势。

3 深入布局IgA肾病,小核酸创新药开辟新方向

- 3.1 IgA肾病存在较大临床未满足需求

IgAN是原发性肾小球肾炎,30%患者于20-39岁发病,20%-40%在20年内进展为终末期肾病,亚洲人群风险为欧美4倍以上。传统支持治疗(RAS阻断)残留蛋白尿风险高,皮质类固醇长期应用不良事件显著。补体系统在发病机制中起核心作用(C3沉积见于90%患者),靶向补体的药物管线大增。

- 3.2 IgA肾病已上市的特异性疗法有限

仅三款药物获批:耐赋康(布地奈德)III期显示UPCR降31%、eGFR提升5.9;司帕生坦(AT1R/ETA拮抗剂)2023年获批;Atrasentan(ETAR拮抗剂)2025年获批,36周UPCR降36%。均存在局限(如仅局部作用、全身副作用),临床急需长效安全的新机制药物。

- 3.3 公司在IgAN领域布局有3款小核酸药物

FB7011(双靶点,同时沉默两个补体通路mRNA)、FB7013(单靶点,食蟹猴实验显示靶蛋白抑制达98%持续112天)、FB7014(单靶点,活性优于国际竞品)。三款均处于临床前或IND阶段,已提交专利,具备First-in-Class或Best-in-Class潜力。

4 业绩预测

- 4.1 关键产品及业务销售预测

预计2025-2027年营收分别为2.10/3.22/4.54亿元。艾可宁增速略高于行业(34.5%/32.2%/31.8%),特立帕肽因美国仿制药180天独占期将于2025年获批,预计2027年收入0.6亿元;洛索洛芬钠热熔胶贴剂凭借剂型优势持续放量,2027年收入1.25亿元。毛利率方面,艾可宁从33%升至35%,特立帕肽78%-80%,洛索洛芬钠88%-90%。

- 4.2 关键费率及税率预测

销售费用率预计下降至29.65%(2027年),研发费用率从82.56%降至52.57%,管理费用率降至21%,由于持续亏损,所得税率为0%。

- 4.3 可比公司估值

选取迪哲医药、泽璟制药、百奥泰、三生国健为可比公司,前沿生物2025-2027年PS分别为25.3/16.5/11.7倍,低于可比均值,首次覆盖给予“增持”评级。

5 风险提示

- 研发失败及进度滞后风险:小核酸药物处于临床前阶段,存在终止或延迟可能。

- 公司产品销售不及预期风险:受市场价格、原材料成本、竞争影响。

- 政策双向波动风险:中美双报数据互认政策不确定性可能影响审批进程。

总结

前沿生物通过“长效抗HIV药物+小核酸创新药+高端仿制药”三轮驱动,正在经历深刻的创新转型。其核心产品艾可宁持续放量,为研发提供现金流;小核酸药物精准切入IgAN补体系统治疗这一高临床需求领域,三款候选药物均展示出优异的临床前数据,包括持久蛋白抑制和同类最优活性。从财务层面看,公司营收增长稳健(2025-2027年CAGR约47%),研发费用率逐步优化,归母净利润持续减亏,2027年预计亏损收窄至-1.23亿元。尽管面临研发失败、销售不及预期及政策波动等风险,但公司在IgAN小核酸领域的先发优势、艾可宁的差异化竞争力以及仿制药的即将放量,共同构成了其长期增长潜力。首次覆盖给予“增持”评级,建议关注其后续临床进展及产品获批节奏。

微信扫一扫-立即使用

微信扫一扫-立即使用