中心思想

三类械获批与双业务共振,打开公司长期成长空间

- 公司自主研发的“重组I型α1亚型胶原蛋白冻干纤维”三类械获批,填补国内空白,标志着其在医美领域的重大突破,有望成为增长新引擎。

- 凭借深厚研发壁垒、产品协同效应及市场扩容红利,公司医美与护肤品业务共振,有望持续巩固行业领先地位,打开长期成长空间,维持“买入”评级。

主要内容

事件概述

公司首个重组胶原蛋白三类医疗器械获批,适用于面部真皮组织填充以纠正额部动力性皱纹,产品涵盖7种规格,彰显技术领先性。

分析判断

医美:顺利打造增长新引擎,彰显技术优势和强化领先地位

- 产品采用人天然Ⅰ型α1单链氨基酸序列特定片段,无三螺旋结构,具有更强结构支撑力,形成研发壁垒。

- 据弗若斯特沙利文数据,2025年中国重组胶原蛋白市场规模将达547亿元,其中医美市场达70亿元,高速增长;公司作为国内第二家获批三类械企业,有望充分受益行业扩容。

- 医美产品与原有功效性护肤品形成良好协同,巩固技术与品牌优势。

护肤品:短期波动未损稳固积淀,期待多措并举下的企稳回升

- 短期受达人合作减少影响,部分渠道销售承压,但产品力与品牌力依然强劲。

- 公司通过优化渠道结构、科学营销等方式补齐流量缺口,叠加丰富产品矩阵与稳健迭代,销售波动有望逐步修复,业绩实现企稳回升。

投资建议

公司研发壁垒深厚、品牌认可度提升,渗透率有望持续走高;同时拓展至增发护发、美白及海外市场,打开长期空间。调整2025-2027年营收预测为69.17/85.40/104.19亿元,归母净利润为24.52/29.89/36.03亿元,对应EPS 2.29/2.79/3.36元,PE 17/14/11倍,维持“买入”评级。

风险提示

- 消费市场表现不及预期

- 品牌声誉风险

- 新品推广不达预期

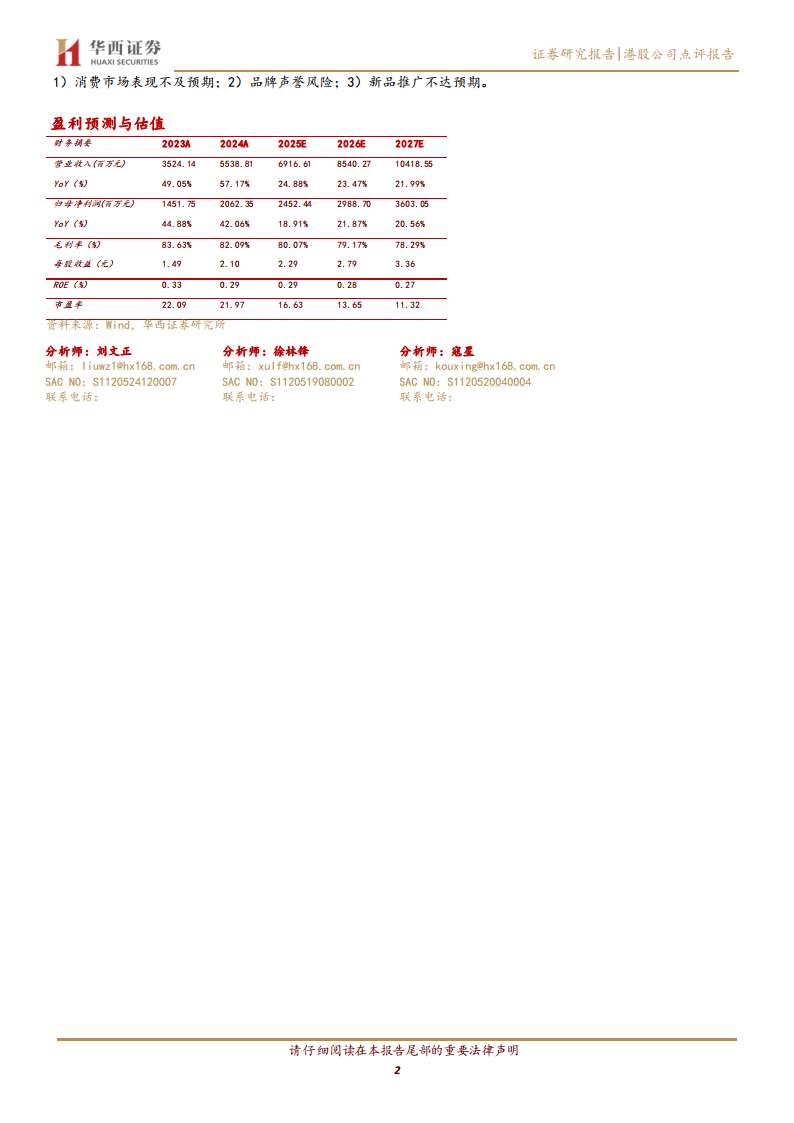

盈利预测与估值

- 财务摘要显示2023-2027年营收、净利润保持高增长(2023-2024年营收增速49%/57%,预计未来三年增速24%/23%/22%)。

- 毛利率稳中有降(83.6%→78.3%),ROE稳定在27%-33%,资产负债率低(11%→9%)。

- 当前PE(2025E)为16.63倍,显著低于历史水平,估值具备吸引力。

总结

本报告围绕巨子生物重组胶原蛋白三类械获批事件,从医美与护肤品双业务维度展开分析:医美业务受益于行业高景气及技术壁垒,将成为核心增长点;护肤品虽短期承压但长期根基稳固;公司通过研发创新、品类拓展及海外布局,有望打开长期成长空间。财务层面,营收与利润保持稳健增长,估值处于合理偏低水平,维持“买入”评级。主要风险在于消费疲软、品牌声誉及新品推广不达预期。

微信扫一扫-立即使用

微信扫一扫-立即使用