中心思想

业绩超预期驱动因素:海外业务高增长与市场拓展

本报告核心观点指出,药康生物2025年三季报业绩超出市场预期,主要驱动力来自海外业务的高速增长。数据显示,25Q3单季度海外业务收入同比增长63.97%,贡献核心业绩弹性;与此同时,境内业务维持稳健增长(同比+11.7%),共同推动整体收入环比加速。这验证了公司积极市场开拓及国内外景气度改善的战略成效。

盈利预测下调但成长逻辑不变:维持“增持”评级

尽管考虑到前期投融资变化,分析师下调了2025-2027年盈利预测(营业收入由8.56/9.95/NA亿元调整至7.95/9.39/11.10亿元),但基于产能持续拓展及国际化客户拓展预期,判断公司业绩将保持快速增长。根据当前PE估值(2025E为49倍),报告维持“增持”评级,并提示行业竞争、研发不确定性等风险。

主要内容

事件概述

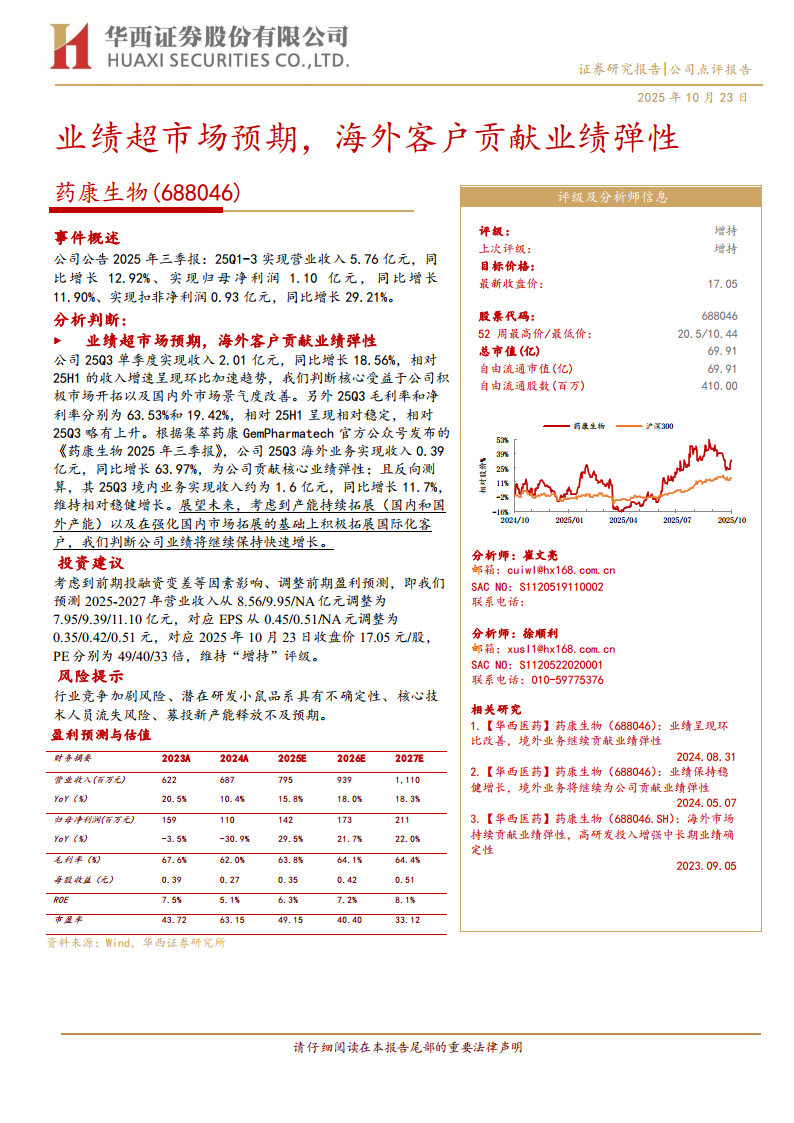

公司公告2025年三季报:25Q1-3实现营业收入5.76亿元,同比增长12.92%;归母净利润1.10亿元,同比增长11.90%;扣非净利润0.93亿元,同比增长29.21%。该数据为后续分析提供基础。

分析判断

业绩超市场预期,海外客户贡献业绩弹性

- 25Q3单季度收入2.01亿元,同比增长18.56%,相对25H1环比加速,受益于积极市场开拓及国内外市场景气度改善。

- 25Q3毛利率63.53%、净利率19.42%,相对稳定略升。

- 25Q3海外业务收入0.39亿元,同比增长63.97%,贡献核心业绩弹性;反向测算境内业务约1.6亿元,同比增长11.7%,维持稳健。

- 展望未来:产能持续拓展(国内+国外),强化国内市场并积极拓展国际化客户,预计业绩继续快速增长。

投资建议

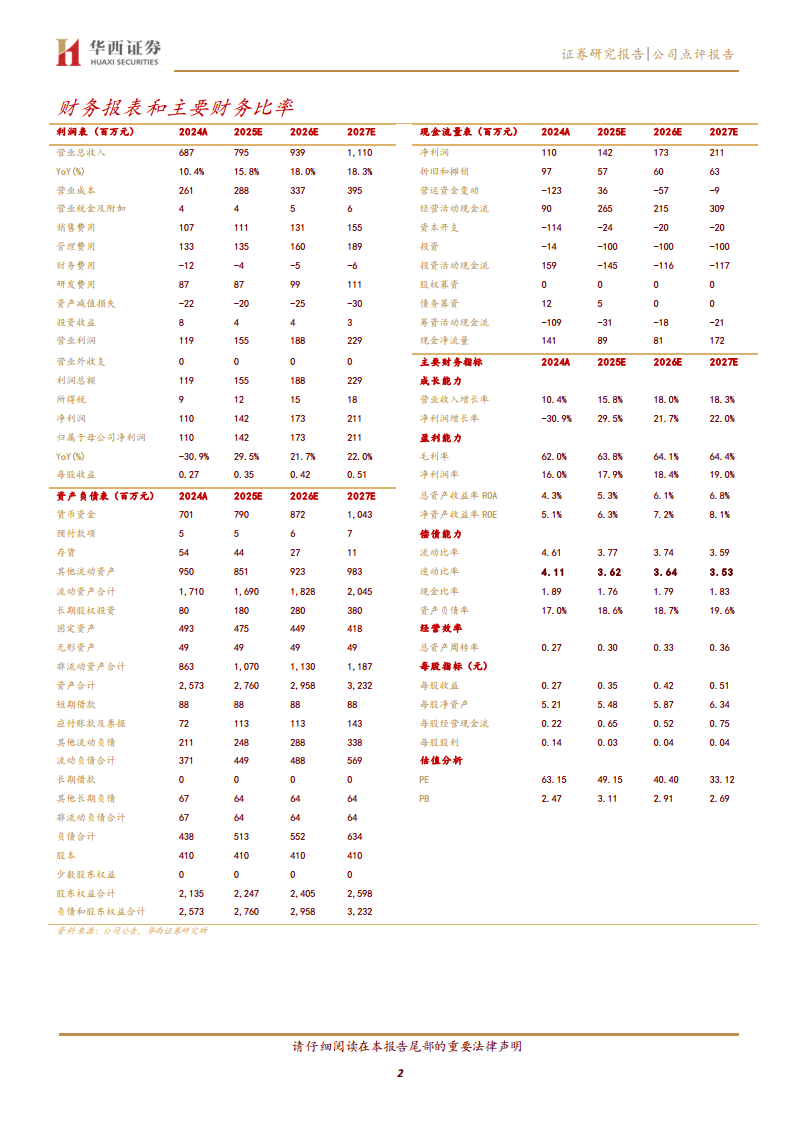

- 调整盈利预测:2025-2027年营业收入从8.56/9.95/NA亿元调整为7.95/9.39/11.10亿元;EPS从0.45/0.51/NA元调整为0.35/0.42/0.51元。

- 当前股价17.05元,对应2025-2027年PE分别为49/40/33倍,维持“增持”评级。

风险提示

- 行业竞争加剧风险。

- 潜在研发小鼠品系具有不确定性。

- 核心技术人员流失风险。

- 募投新产能释放不及预期。

总结

本报告针对药康生物2025年三季报进行点评,核心要点如下:一是25Q3业绩超预期,收入环比加速,海外业务增长63.97%成为主要弹性来源,境内业务稳健;二是公司积极拓展市场及产能,预计业绩将保持快速增长;三是分析师下调2025-2027年盈利预测(收入由8.56亿降至7.95亿等),但基于当前PE估值(49倍),仍维持“增持”评级;四是提示行业竞争、研发不确定性、人才流失及产能释放等风险。整体分析以数据和统计为支撑,强调海外客户对业绩的拉动作用。

微信扫一扫-立即使用

微信扫一扫-立即使用