中心思想

基石业务交付扰动逐步解除,经营拐点已现

报告基于2025年三季报数据指出,美好医疗受产能转移、稀土出口管制等阶段性因素影响,上半年核心业务交付节奏放缓,但三季度利润端已重回正增长(归母净利润同比增长5.89%),净利率环比显著回升(从Q2的14.28%提升至Q3的20.34%),表明经营改善趋势明确。预计随着交付持续恢复及境外产能扩建,Q4业绩有望延续改善。

新增长曲线加速放量,长期成长动能充足

尽管短期关税事件有所拖累,公司CGM组件已于2025Q2开始批量交付,并预计Q3、Q4持续放量;注射笔业务已实现规模化量产,且胰岛素注射笔新订单签订将加速成长。境外马来三期产业基地预计2025年底投产,进一步强化海外客户合作关系,为第二、三增长曲线提供产能支撑。

主要内容

事件概述

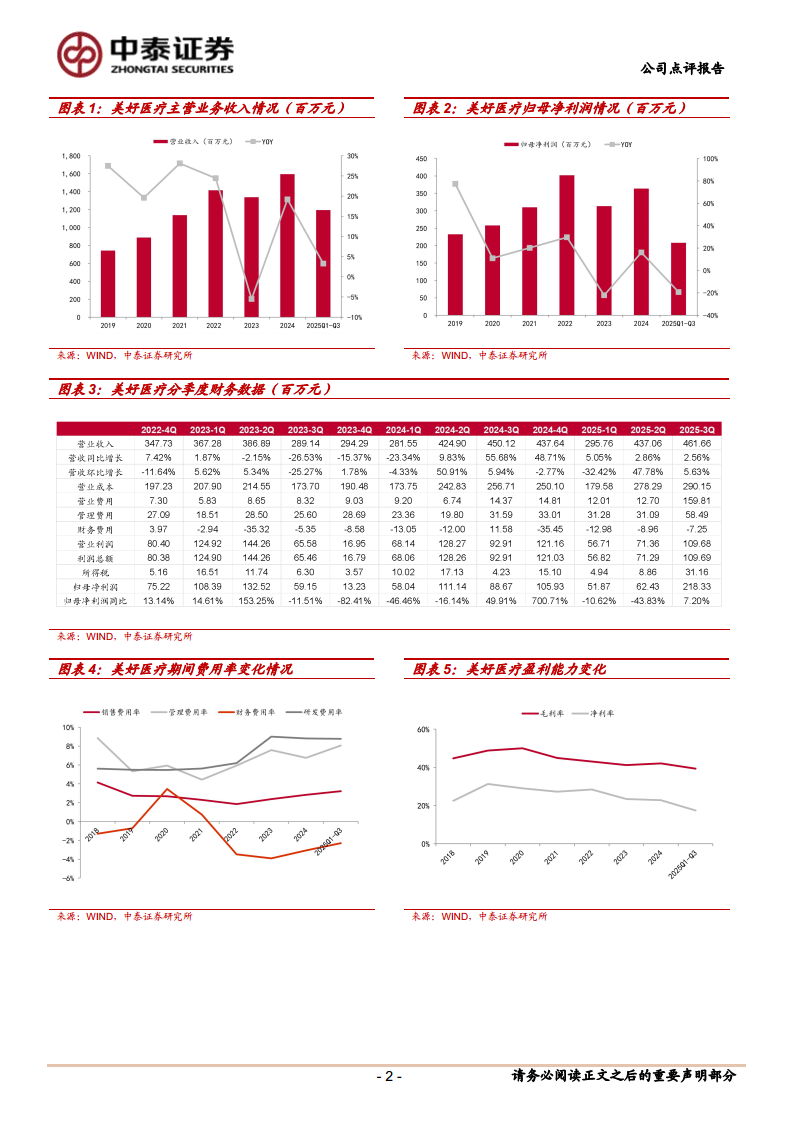

公司发布2025年三季报:前三季度实现营业收入11.94亿元,同比增长3.28%;归母净利润2.08亿元,同比下滑19.25%;扣非净利润2.03亿元,同比下滑17.85%。利润下滑主要受上半年产能转移、稀土出口管制等阶段性影响,但Q3已边际改善。

季度表现分析

2025年单三季度实现营业收入4.62亿元,同比增长2.56%;归母净利润0.94亿元,同比增长5.89%;扣非归母净利润0.93亿元,同比增长9.56%。三季度利润端重回正增长,表明扰动因素逐步缓解,预计Q4业绩延续改善趋势。

盈利能力分析

前三季度销售费用率3.22%(同比+0.60pp)、管理费用率8.06%(+1.60pp)、研发费用率8.77%(-0.17pp)、财务费用率-2.29%(-1.13pp)。毛利率39.34%(同比-2.44pp),净利率17.43%(-4.86pp),利润率下降主要系产能转移增加成本及持续投入。但净利率已从Q2的14.28%回升至Q3的20.34%,伴随呼吸机、人工耳蜗业务交付恢复及规模效应,利润率有望逐步回升。

业务进展分析

- 呼吸及人工耳蜗业务:2025H1受产能转移及稀土出口管制影响交付放缓,Q3已边际向好。预计人工耳蜗稀土出口问题、呼吸机组件产能转移等影响逐步改善,经营迎来拐点。

- 第二、三增长曲线:CGM组件产品已于2025Q2批量交付,预计Q3、Q4持续放量。注射笔业务具备可调式、储能式、预灌封式三大平台,胰岛素注射笔已规模化量产,新订单签订将加速成长。

- 境外产能:马来三期产业基地加紧建设,预计2025年底前投产,将进一步增强海外客户长期稳定合作关系。

盈利预测与估值

调整后预计2025-2027年营业收入17.98/23.97/29.78亿元(+13%/+33%/+24%),归母净利润3.46/5.11/6.26亿元(-5%/+48%/+22%)。当前股价对应2025年37倍PE,维持“买入”评级。

风险提示

行业政策变化风险、市场竞争加剧风险、公开资料信息滞后或更新不及时风险等。

总结

美好医疗2025年三季报显示,尽管上半年受产能转移、稀土出口管制等短期扰动导致利润下滑,但三季度经营已明显改善,归母净利润重回正增长,净利率环比大幅回升。核心呼吸机及人工耳蜗业务交付节奏逐步恢复,CGM及注射笔等新业务加速放量,境外马来三期基地即将投产,为长期增长提供产能保障。公司整体经营改善趋势明确,2025Q4及2026年业绩有望持续向好。当前估值处于合理区间,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用