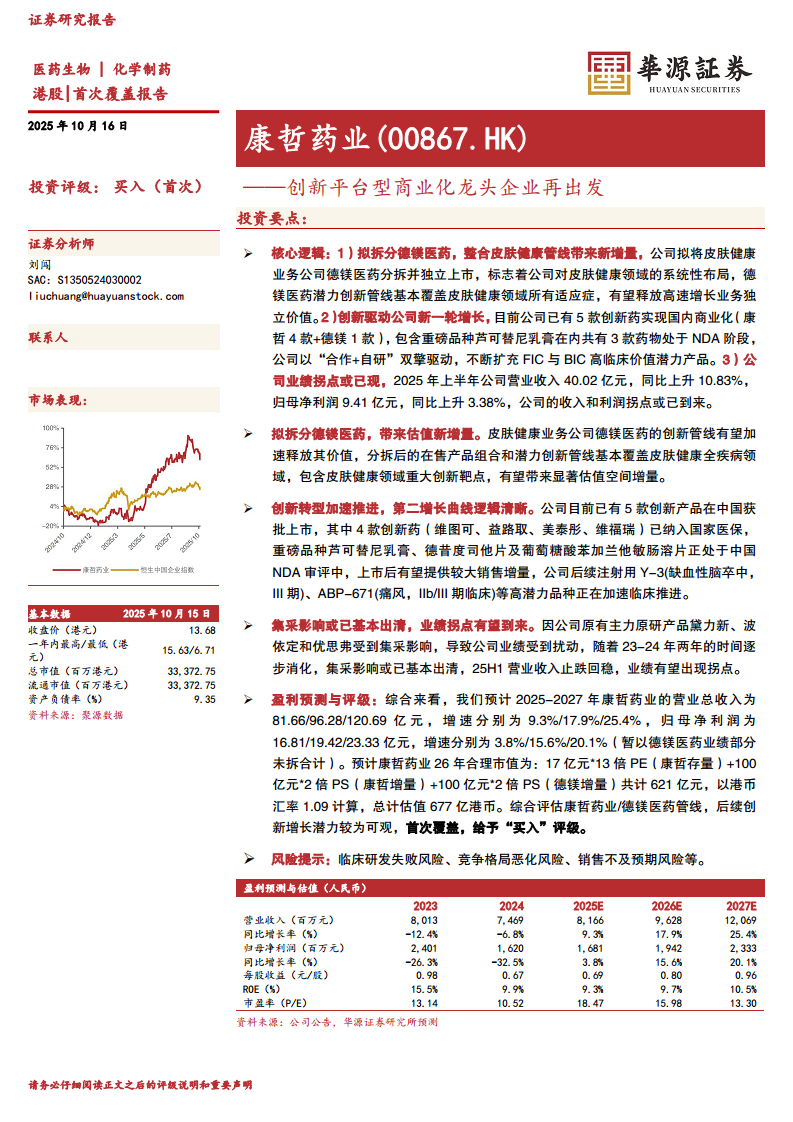

中心思想

集采出清与创新双轮驱动,德镁拆分释放独立估值空间

本报告核心观点在于,康哲药业正经历从传统CSO向创新平台型企业的战略转型,业绩拐点已现,未来增长动力明确。具体而言,第一,公司受集采影响的主力品种(黛力新、波依定、优思弗)压力于2023-2024年基本出清,2025年上半年营收同比回升10.83%,业绩拐点有望确认;第二,创新管线进入收获期,已有5款创新药上市,芦可替尼乳膏等3款产品处于NDA阶段,为第二增长曲线提供支撑;第三,拟拆分皮肤健康子公司德镁医药独立上市,其管线覆盖白癜风、特应性皮炎等蓝海领域,未来十年销售峰值预计约100亿元,有望释放显著估值增量。基于分部估值法,预测26年合理市值677亿港币,首次覆盖给予“买入”评级。

主要内容

加速转型的平台型药企:三十年积淀与创新曙光

公司历经代理销售期(1992-2010)、产品权利控制期(2011-2018)、创新产品开拓期(2019至今)三个阶段。股权结构稳定,创始人林刚持股47.86%,管理团队经验丰富。2025年上半年营收40.02亿元(同比+10.83%),归母净利润9.41亿元(同比+3.38%),业绩压力释放。业务已拓展至心脑血管/消化、皮肤健康、眼科三大板块,并加速东南亚国际化布局,2025年7月于新加坡二次上市。

三大品种集采压力逐步出清,独家产品韧性十足

原研品种波依定(非洛地平)、黛力新(氟哌噻吨美利曲辛)、优思弗(熊去氧胆酸)因价格未纳入集采,市场份额受仿制药挤占,2023年销售额下滑17.09亿元。但经过两年消化,叠加独家品种新活素(2023年销售额28.16亿元)及施图伦、亿活等品牌产品维持稳定增长,集采影响已基本出清,公司收入和利润有望迎来改善拐点。

创新品种迈入收获期,开启第二增长曲线

公司以“合作研发+自研”双轮驱动,布局约40款差异化创新产品。核心品种包括:维福瑞(降磷药,已纳入医保)、德昔度司他片(HIF-PHI,NDA受理)、ABP-671(URAT1抑制剂,痛风,IIb/III期临床,2mg组86%受试者血尿酸达标)、注射用Y-3(缺血性卒中,III期临床,靶点新颖)。此外,眼科子公司康哲维盛2024年销售额6.27亿元(同比+24.3%),施图伦滴眼液及EyeOP1青光眼治疗仪增长强劲。

拟拆分德镁医药,皮肤健康板块未来可期

公司拟将德镁医药以介绍上市方式分拆至联交所。德镁聚焦皮肤健康,管线覆盖银屑病、白癜风、特应性皮炎等。核心品种芦可替尼乳膏(JAK1/2抑制剂)白癜风适应症NDA已获受理,为中国1400万白癜风患者提供新疗法;替瑞奇珠单抗(IL-23单抗)已上市并纳入医保,维持期每年仅需4针;MG-K10(长效IL-4Rα单抗)每4周给药一次,有望成为国内首个长效抗IL-4Rα药物。2024年德镁销售额6.18亿元(同比+30.7%),虽因研发亏损,但管线商业化潜力巨大。

盈利预测与估值

预计2025-2027年营收分别为81.66/96.28/120.69亿元,增速9.3%/17.9%/25.4%;归母净利润16.81/19.42/23.33亿元,增速3.8%/15.6%/20.1%。采用分部估值法:康哲存量业务17亿元净利润×13倍PE,康哲增量业务100亿元销售峰值×2倍PS,德镁增量业务100亿元销售峰值×2倍PS,合计合理市值677亿港币,对应目标价27.8港元。首次覆盖,给予“买入”评级。

总结

康哲药业凭借三十年积累的商业化渠道优势,正通过创新转型与业务拆分实现价值重估。集采压力出清后业绩拐点明确,创新管线(尤其是芦可替尼乳膏、ABP-671、Y-3)具备多款潜在重磅品种,德镁医药分拆上市将释放皮肤健康板块的独立价值。风险点在于临床研发失败、竞争格局恶化及销售不及预期。整体来看,公司已进入新一轮增长周期,估值具备安全边际与向上弹性。

微信扫一扫-立即使用

微信扫一扫-立即使用