中心思想

传统血糖业务与CGM产品双轮驱动,全球化布局加速推进

本报告围绕三诺生物2025年中报业绩展开分析,核心观点可概括为:公司以血糖监测产品为基本盘,收入端实现稳健增长(25H1营业收入22.64亿元,同比+6.12%),其中血糖类监测产品收入16.59亿元(同比+6.88%),CGM产品实现快速增长,传统业务与新兴产品形成双轮驱动格局。同时,公司积极拓展全球新兴市场,海外收入达9.97亿元(占比44.06%,同比+7.06%),CGM产品注册范围持续扩大,全球化战略取得实质性进展。

利润阶段性承压,短期费用投放与汇率波动拖累净利润

尽管收入稳健增长,但利润端承压明显:25H1归母净利润1.81亿元(同比-8.52%),扣非净利润1.58亿元(同比-11.31%)。主要压力来源包括:美国子公司Trividia市场投放增加导致毛利率下降、汇兑损益和管理费用增加、子公司PTS受墨西哥政府采购订单下降影响、CGM二代新品及BGM新品投放拉低整体毛利率、市场推广费用增长等。公司正处在产品迭代与全球市场拓展的关键投入期,短期利润下滑是为长期成长积蓄势能。

主要内容

事项:公司发布2025年中报,业绩基本符合预期

- 25H1营业收入22.64亿元(+6.12%),归母净利润1.81亿元(-8.52%),扣非净利润1.58亿元(-11.31%)。

- 25Q2单季营业收入12.22亿元(+9.17%),归母净利润1.09亿元(-6.87%),扣非净利润0.91亿元(-9.36%)。

评论:收入稳健增长,利润阶段性承压

收入端:血糖类监测产品为核心支撑,海外市场贡献44%收入

- 血糖类监测产品收入16.59亿元,占比73.29%,同比增长6.88%。

- 海外收入9.97亿元,占比44.06%,同比增长7.06%,通过国际采购协同、本地化运营等策略拓展全球新兴市场。

- CGM收入实现快速增长,但具体数据未披露。

利润端:多重因素导致净利润同比下降8.52%

- 美国子公司Trividia增加仪器投放,产品毛利率下滑;汇兑损益及管理费用增加。

- 子公司PTS受墨西哥政策影响政府采购订单下降,整体收入及盈利水平下滑。

- CGM二代产品及BGM新品上市初期投入增加,投流等市场费用上升,短期拉低血糖类产品整体毛利率。

评论:积极推进CGM全球市场开拓

国际市场准入与渠道建设取得多项突破

- 注册范围扩大:新增巴西、伊朗、尼泊尔、白俄罗斯、乌拉圭、越南等国注册证;CGM二代获欧盟MDR认证,适用场景扩展。

- 欧洲市场:与Menarini深度合作,进入英国、奥地利医保目录,中标瑞典、西班牙、意大利等单项招标。

- 东南亚、中东、东欧:与本地经销商合作形成业务规模。

- 印度尼西亚、印度、泰国:设立子公司、组建本地团队,已实现销售。

- 线上渠道:布局eBay、Amazon、AliExpress、Lazada等多个平台。

投资建议:维持“推荐”评级,目标价27元

- 维持盈利预测:预计2025-2027年归母净利润分别为4.3、5.2、6.3亿元,对应PE分别为26、21、18倍。

- 采用DCF模型估值,给予整体估值153亿元,对应目标价27元,维持“推荐”评级。

- 当前股价19.93元,较目标价有约35%上行空间。

风险提示

- CGM行业竞争加剧;

- CGM出海不及预期;

- 产品迭代及FDA注册进度不及预期;

- 行业技术迭代冲击传统BGM业务。

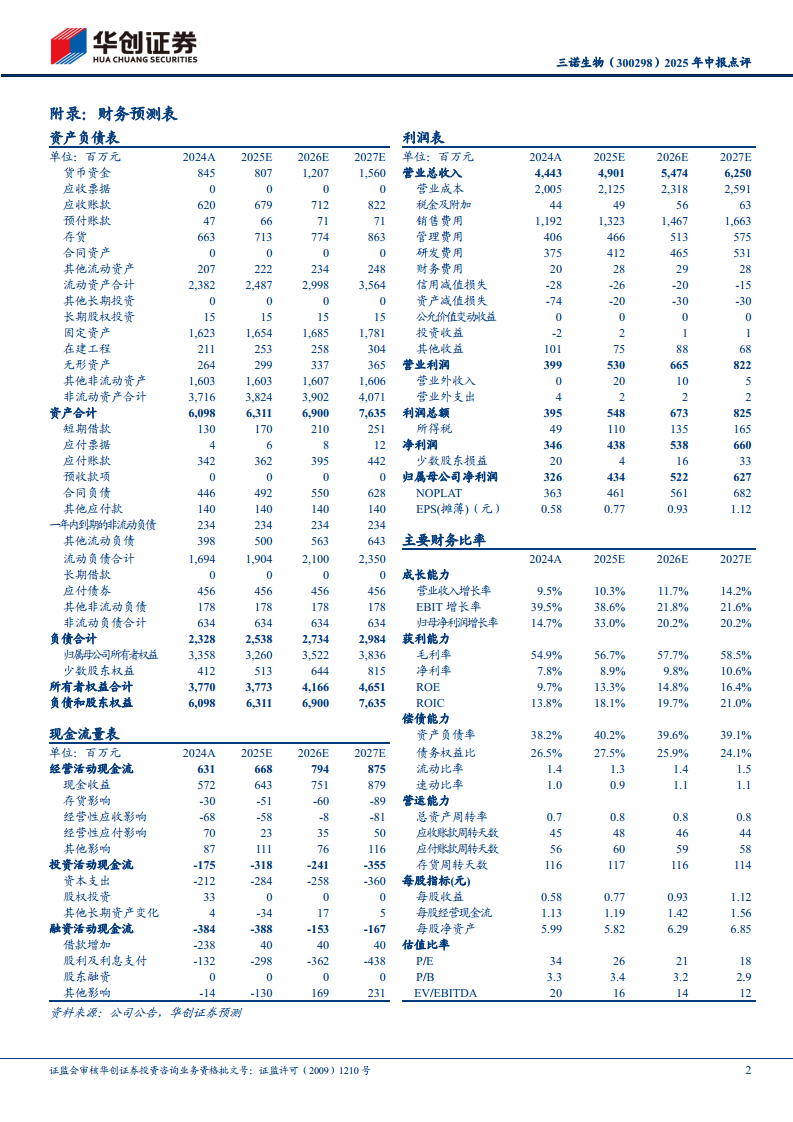

财务指标与预测表(附录)

- 主要财务数据表格包括资产负债表、利润表、现金流量表、主要财务比率,预测2025-2027年营收增长10%-14%,归母净利润复合增速约20%,毛利率从54.9%提升至58.5%,ROE从9.7%提升至16.4%。

总结

三诺生物2025年上半年业绩呈现“收入稳、利润降”的阶段性特征:传统血糖监测业务收入保持6.88%的稳健增长,CGM产品快速放量,海外收入占比提升至44%,全球化布局成效显著。但利润端受美国子公司投放增加、汇兑损失、海外订单波动、新品上市投入及市场费用上升等多重因素拖累,归母净利润同比下降8.52%。公司正加速推进CGM产品全球市场开拓,在欧洲、东南亚、中东等地区实现准入突破,并与国际经销商深度合作。华创证券维持盈利预测不变,预计2025-2027年归母净利润复合增速约20%,DCF估值下给予153亿元市值目标,对应目标价27元,维持“推荐”评级。当前主要风险在于CGM行业竞争加剧及出海进度不确定性,建议关注公司产品迭代与FDA注册进展。

微信扫一扫-立即使用

微信扫一扫-立即使用