中心思想

业绩短期承压,国内政策影响显著

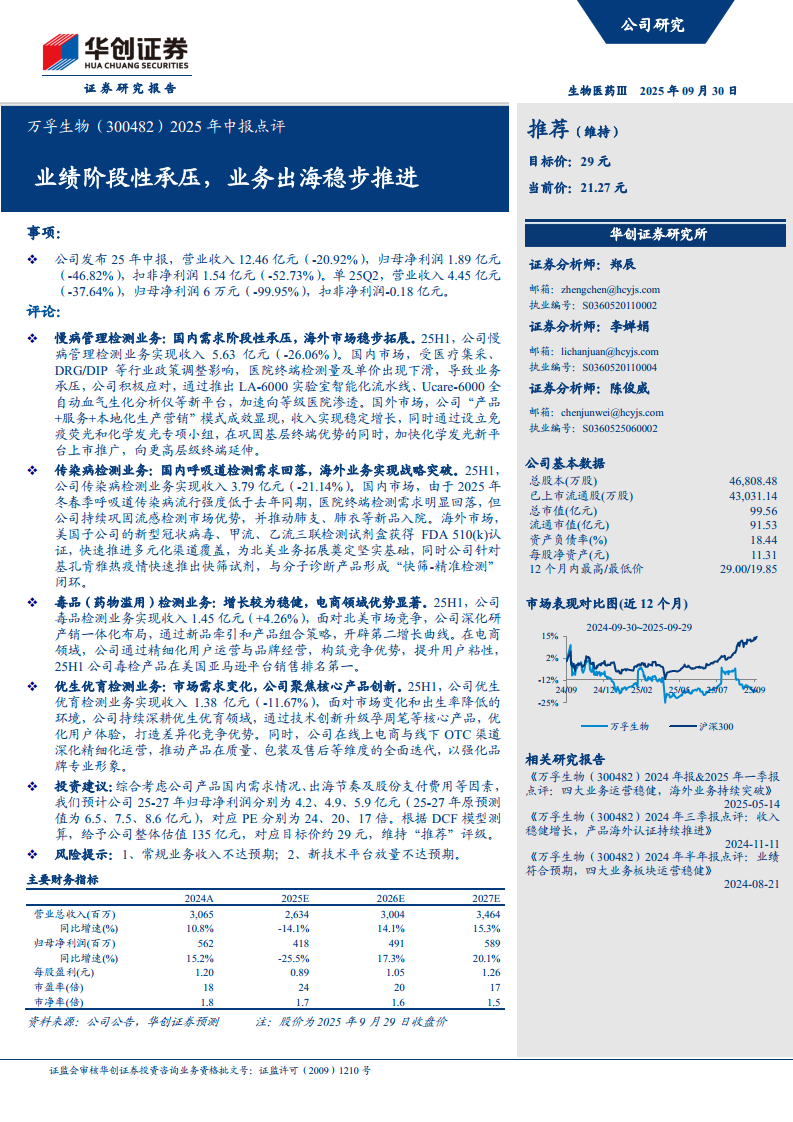

2025年上半年,万孚生物实现营业收入12.46亿元,同比下降20.92%;归母净利润1.89亿元,同比大幅下降46.82%;扣非净利润1.54亿元,同比下降52.73%。业绩下滑的主要原因是国内医疗行业政策调整(如集采、DRG/DIP)导致医院终端检测需求及单价承压,尤其对慢病管理和传染病检测业务造成显著冲击。公司核心业务在国内市场面临阶段性压力,导致整体盈利能力短期下滑。

海外业务成为关键增长极

尽管国内业务承压,公司海外市场拓展成效显著。通过“产品+服务+本地化生产营销”模式,慢病管理检测海外收入稳定增长;传染病检测业务中,美国子公司三联检测试剂盒获得FDA 510(k)认证,为北美市场奠定基础。毒品检测业务在亚马逊平台保持领先地位。海外业务的战略突破为公司提供了重要的增长动力,有望对冲国内需求放缓的影响。

主要内容

慢病管理检测业务:国内需求阶段性承压,海外稳步拓展

25H1该业务实现收入5.63亿元(-26.06%)。国内市场受集采、DRG/DIP政策影响,医院终端检测量及单价下滑,公司通过推出LA-6000实验室智能化流水线、Ucare-6000全自动血气生化分析仪等新平台加速向等级医院渗透。海外市场,“产品+服务+本地化生产营销”模式成效显现,收入稳定增长,同时设立免疫荧光和化学发光专项小组,加快化学发光新平台推广。

传染病检测业务:国内呼吸道检测需求回落,海外战略突破

25H1该业务实现收入3.79亿元(-21.14%)。国内由于2025年冬春季呼吸道传染病流行强度低于去年同期,医院终端检测需求回落,但公司巩固流感检测优势,推动肺支、肺衣入院。海外市场,美国子公司三联检测试剂盒获FDA 510(k)认证,并针对基孔肯雅热疫情推出快筛试剂,与分子诊断形成闭环。

毒品(药物滥用)检测业务:增长稳健,电商优势突出

25H1该业务实现收入1.45亿元(+4.26%)。面对北美市场竞争,公司深化研产销一体化布局,通过新品牵引和产品组合策略开辟第二增长曲线。电商领域,通过精细化用户运营与品牌经营,25H1公司在亚马逊平台毒检产品排名第一。

优生优育检测业务:市场需求变化,聚焦核心产品创新

25H1该业务实现收入1.38亿元(-11.67%)。面对出生率降低的市场环境,公司深耕优生优育领域,通过技术创新升级孕周笔等核心产品,优化用户体验。线上电商与线下OTC渠道深化精细化运营,推动产品全面迭代,强化品牌专业形象。

投资建议:下调盈利预测,维持“推荐”评级

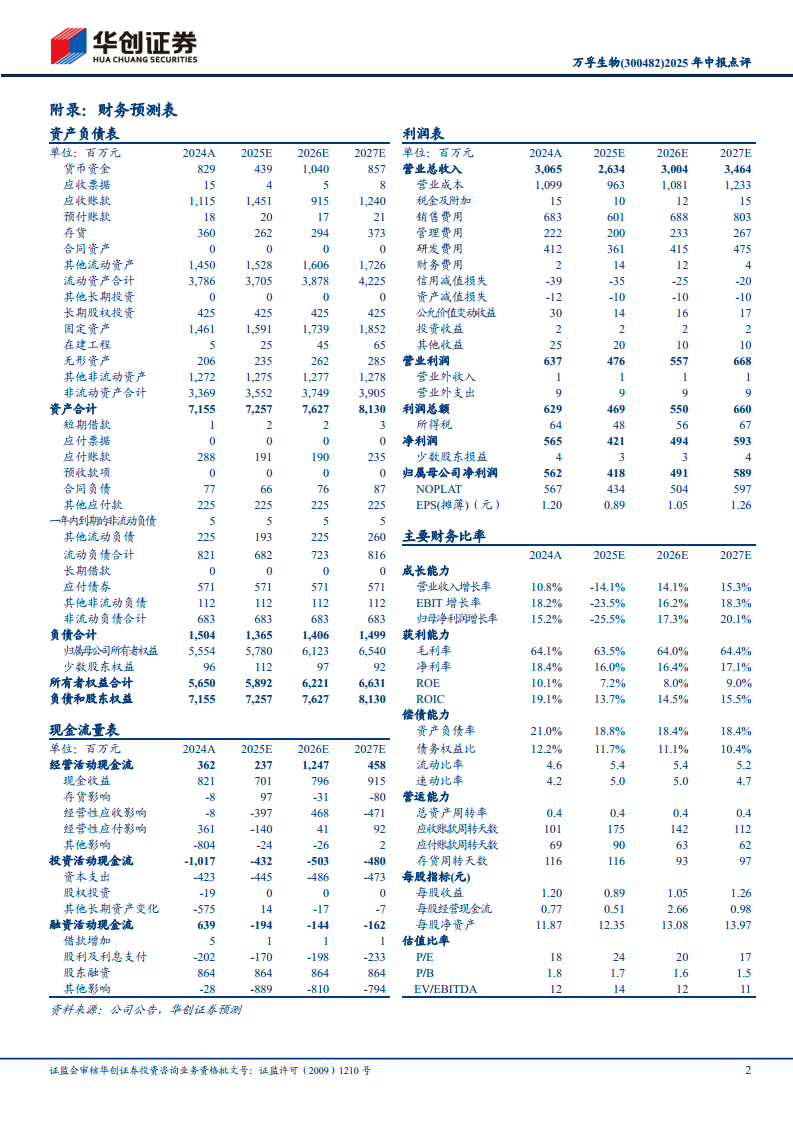

综合考虑国内需求、出海节奏及股份支付费用,预计25-27年归母净利润分别为4.2、4.9、5.9亿元(原预测6.5、7.5、8.6亿元),对应PE为24、20、17倍。DCF模型测算给予整体估值135亿元,目标价29元,维持“推荐”。

风险提示:政策与新技术平台放量风险

主要风险包括:常规业务收入不达预期;新技术平台放量不达预期。

总结

万孚生物2025年上半年业绩阶段性承压,营收同比下降20.92%,归母净利润下降46.82%,主要受国内医疗政策调整导致的慢病管理和传染病检测业务需求下滑影响。四大业务板块中,毒品检测保持稳健增长(+4.26%),优生优育因出生率下降下滑11.67%。海外市场成为亮点:慢病管理海外稳步拓展,传染病业务获FDA认证实现战略突破,毒检在亚马逊保持领先。公司通过新平台推出(如LA-6000流水线)和本地化生产营销模式积极应对国内压力。华创证券下调盈利预测,但基于DCF模型给予135亿元估值(目标价29元),维持“推荐”评级。核心风险在于国内需求复苏不及预期及新技术平台放量节奏。

微信扫一扫-立即使用

微信扫一扫-立即使用