华润三九(000999)

投资要点

事件:公司发布2025年三季报。2025年前三季度,公司实现营业收入219.9亿元,同比+11.4%;归母净利润23.5亿元,同比-20.5%;扣非归母净利润为21.9亿元,同比-20.6%。2025年Q1/Q2/Q3营收分别68.5/79.6/71.8亿元,分别同比-6%/+16.8%/+27.4%;归母净利润12.7/5.5/5.4亿元,分别同比-6.9%/-47.3%/-4.3%;扣非归母净利润12.2/4.8/4.9亿元,分别同比-8.3%/-51.1%/+10.1%,业绩符合预期。

内生业务环比增长,处方药逐步恢复。2025年前三季度,公司实现营业收入219.9亿元,同比+11.4%;Q1/Q2/Q3营收分别68.5/79.6/71.8亿元,分别同比-6%/+16.8%/+27.4%,其中内生业务三季度环比增长。1)CHC领域,呼吸品类受去年高基数与今年呼吸道疾病发病率回落影响,零售渠道自去年年底起受政策影响呈阶段性调整。2)处方药已较好消化集采影响,逐步恢复。天士力以处方药为核心,已完成百日融合,预计持续赋能。3)并表公司昆药集团2025前三季度营收显著下滑对公司收入产生影响。

剔除并表影响后各业务费用率基本稳定,持续推动研发创新。2025年前三季度,公司期间费用率37.7%,同增5.7pp。其中销售/管理/研发费率分别27.9%/5.9%/3.8%,分别同比+3.8/+0.5/+1.2pp。期间费率提升主因天士力并表影响,剔除并表影响后各业务费用率基本稳定。未来三九CHC、“昆中药1381”和“777”等零售业务费用率预计会逐渐趋同;处方药业务随着集采推进销售费率有逐步降低空间。公司持续推动研发创新。Q3米诺地尔搽剂、二硫化硒洗剂获批;天士力生物创新药“普佑克”9月获批新增急性缺血性脑卒中溶栓适应症。

天士力已完成百日融合,“内涵+外延”双轮驱动。2025年前三季度公司毛利率53.5%,同比+0.8pp;归母净利率10.7%,同比-4.3pp。“十五五”公司布局3个核心赛道:消费健康、医疗健康和银发健康,华润三九将以CHC为核心,天士力将以处方药为核心,昆药集团将以三七产品和精品国药为核心。外延式方面,围绕三大领域持续关注并购标的。

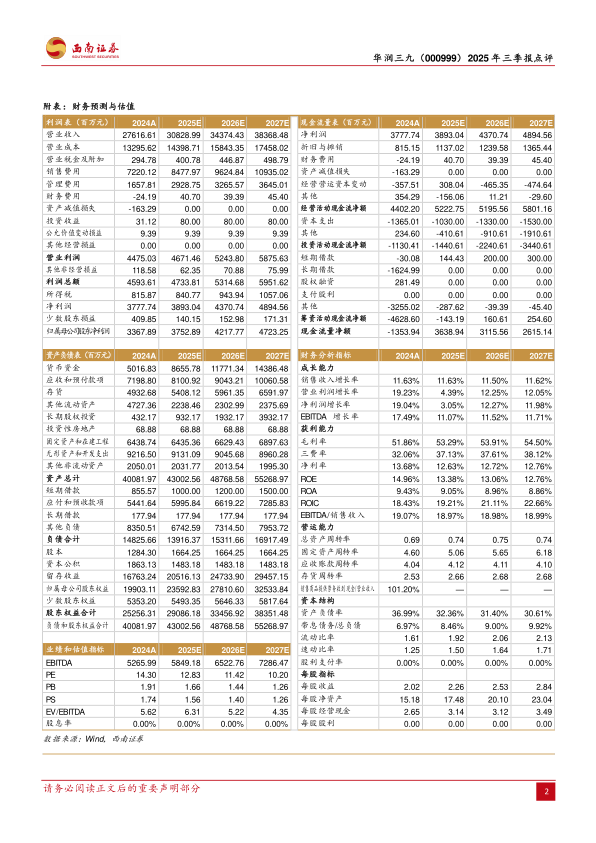

盈利预测与投资建议:预计公司2025-2027年归母净利润分别为37.5亿元、42.2亿元、47.2亿元,对应PE分别为13、11、10倍,维持“买入”评级。

风险提示:销售不及预期风险,研发不及预期风险,提价不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用