中心思想

国内制剂发力与国际化战略协同下的业绩表现

本报告的核心观点在于,华海药业2017年上半年业绩略低于预期,主要受销售费用和财务费用大幅增长拖累,但国内制剂板块已开始显著发力,收入增速超过30%,成为公司新的增长引擎。同时,公司制剂出口龙头地位稳固,通过海外并购(夏洛特工厂)和专利挑战成功(帕罗西汀胶囊),进一步丰富了产品管线并打开了美国管控药物市场,为未来高增长奠定基础。展望全年,公司有望逐季改善,国内制剂反哺市场的逻辑愈加清晰,长期看好公司国际化发展路径。

制剂出口龙头逻辑不变,并购与专利挑战构建双重壁垒

报告强调,华海药业的国际化战略持续深化:收购PAR夏洛特工厂获得16个ANDA,其中包含精神类管制药物(如氯硝西泮),有望突破高门槛的美国管制药品市场。同时,首个专利挑战品种帕罗西汀胶囊胜诉,标志着公司具备完整的专利挑战能力,未来专利挑战品种将带来高回报。这些举措不仅巩固了公司制剂出口的龙头地位,也为国内制剂业务提供了强大支撑。

主要内容

1、收入端平稳增长,销售费用财务费用大幅增长业绩略低于预期

- 整体业绩:2017上半年营收23.50亿元(同比+18.53%),归母净利润2.95亿元(同比+14.12%),略低于预期。销售费用(同比+79%)和财务费用(同比+845.5%)是主要拖累因素,其中汇兑损失影响约4000万元。

- 分板块收入:原料药收入10.88亿元(+11.63%),制剂收入11.59亿元(+18.94%)。国内制剂增速超过30%,海外制剂增速平稳。

- 分地区收入:海外收入15.47亿元(+8.44%),国内收入7.96亿元(+43.93%),国内增速远快于海外。

- 毛利率提升:综合毛利率54.03%,同比提升8.17pp。制剂板块毛利率64.68%(+14.54pp),国内地区毛利率76.42%(+20.82pp),均大幅提升。

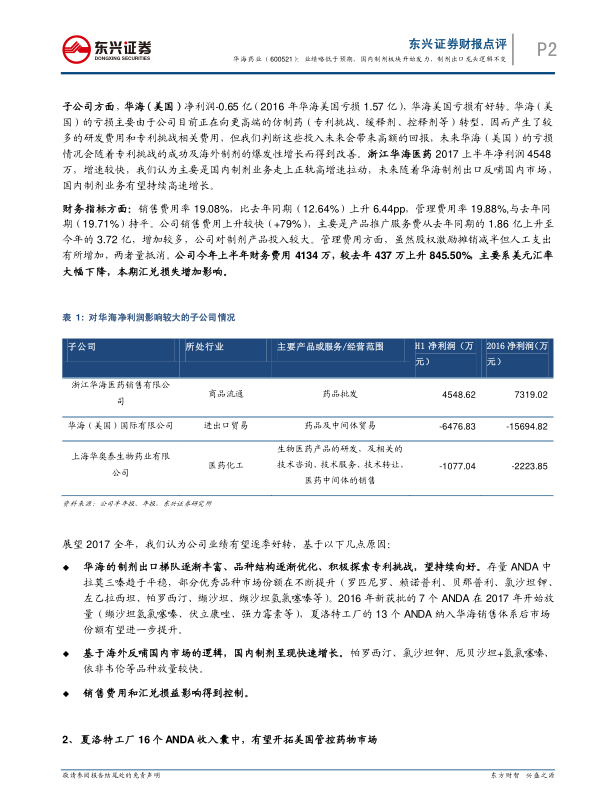

- 子公司情况:华海美国亏损-0.65亿元(2016年-1.57亿),亏损收窄,主要因转型高端仿制药产生大量研发和专利挑战费用。浙江华海医药净利润4548万元,增速较快,主要由国内制剂业务拉动。

- 费用分析:销售费用率19.08%(+6.44pp),因产品推广服务费翻倍;管理费用率19.88%(持平);财务费用4134万元(+845.5%),因美元贬值汇兑损失。

- 全年展望:存量ANDA品种市场份额提升,新获批ANDA放量;国内制剂快速增长;费用及汇兑影响可控。

2、夏洛特工厂16个ANDA收入囊中,有望开拓美国管控药物市场

- 收购概况:2016年12月收购的夏洛特工厂16个ANDA已转移至美国子公司普林斯通名下,包括精神类和麻醉类7个、心血管类5个等。重点看好氯硝西泮、盐酸可乐定、双丙戊酸钠。

- 品种分析:其中左乙拉西坦、赖诺普利、利培酮为华海已有产品,但华海市场份额(5%-12%)远高于PAR(<1%),纳入后将通过华海销售体系进一步提升份额。

- DEA管制药品市场突破:氯硝西泮和替马西泮属于第四类管制药品,准入门槛高,但需求巨大。华海进入该市场可获得政府订单、提高利润率,并为长期发展铺路。

- 具体品种市场分析:

- 氯硝西泮:1.5亿美元市场,TEVA份额27%,竞争格局稳定,华海有发展空间。

- 盐酸可乐定:高血压药物,PAR原有17%市场份额,华海可整合渠道做大。

- 双丙戊酸钠:抗癫痫药物,市场12.6亿美元,弥补拉莫三嗪市场冲击,巩固精神类地位。

- 未来制剂出口增长点:存量品种放量(16年新获批7个ANDA 17年贡献增量)、新批ANDA(每年5-6个)、专利挑战逐步明朗。

3、首个专利挑战产品帕罗西汀胶囊胜诉,未来专利挑战有望持续突破

- 胜诉事件:2017年6月9日,美国新泽西州法院判决普林斯通的甲磺酸帕罗西汀胶囊不侵犯Sebala专利权,并判定其两个专利无效。

- 里程碑意义:华海具备完备专利挑战团队,走通全流程。专利挑战风险高(法律成本高、败诉赔偿3倍),但回报大(180天独占期、定价在原研50-80%、市场份额20-80%)。

- 未来展望:预计更多专利挑战品种将胜诉获批,带来巨大弹性。

4、政策利好不断,制剂出口反哺国内市场未来值得期待

- 国内主要品种:帕罗西汀(增速27%)、氯沙坦钾(17%)、厄贝沙坦+氢氯噻嗪、依非韦伦等放量。

- 政策支持:CFDA优先评审政策(海外同步申请可获优先审评)、海外数据国内认可,加速国内上市。

- 进展:已完成5个产品转报、9个产品一致性评价申请,并与恩泽医疗、台湾佳生共建BE中心。

- 结论:国内制剂业务将受益一致性评价、优先审评和招标优势,带来利润弹性和估值空间。

总结

业绩短期承压,长期成长逻辑清晰

华海药业2017上半年业绩略低于预期,但主要受短期费用及汇兑损失影响,收入端和盈利能力均呈现积极变化:国内制剂高增长拉动毛利率大幅提升,华海美国亏损收窄。公司通过海外并购(夏洛特工厂16个ANDA)和专利挑战(帕罗西汀胜诉)持续强化制剂出口龙头地位,产品线拓展至精神类管制药品,打开了高利润市场。同时,政策红利(一致性评价、优先审评)将加速国内制剂业务反哺,带来新的增长空间。预计2017-2019年归母净利润复合增速约27%,对应PE逐步下降,维持“强烈推荐”评级。主要风险在于ANDA获批及专利挑战进度不达预期、国内制剂推广低于预期。

微信扫一扫-立即使用

微信扫一扫-立即使用