中心思想

养殖景气兑现,饲料底部回升

公司2020年上半年归母净利润同比大增2556.20%,核心驱动力来自生猪养殖板块的高盈利,受益于猪价高位运行与出栏均重较高。与此同时,饲料业务虽受生猪存栏低位拖累,但通过禽料、反刍料等多元化布局实现结构性改善,毛利率小幅提升,为业绩提供稳定现金流。预计下半年随生猪存栏复苏,猪料销售将逐季改善,养殖与饲料业务形成双轮驱动。

转基因种业前景广阔,长期价值可期

公司深耕转基因育种领域10年,2020年上半年新获耐除草剂大豆DBN-09004-6转基因生物安全证书(阿根廷),并配套DBN9936玉米庇护所方案,技术储备和品种储备均处于国内领先水平。若未来转基因种子商业化落地,将显著扩大公司市场容量和利润空间,成为长期增长极。

主要内容

养殖业务:盈利高企,出栏持续释放

公司2020年上半年平台出栏合计64.84万头,受生猪存栏恢复进度影响同比有所下滑,但生猪销售均价高达约33.40元/公斤,出栏均重接近130公斤,养殖板块贡献业绩高弹性。截至报告期末,平台生猪存栏144.28万头,能繁母猪17.20万头,产能储备充足,下半年出栏量有望持续增长。行业正处于头部集中度提升阶段,公司持续扩大养殖布局,有望在行业红利期掌握更多主动权。

饲料业务:结构调整,盈利改善

上半年受生猪存栏低位影响,公司猪料销售承压,但通过积极发展禽料、反刍料和水产料实现结构性弥补。其中禽料销售21.4万吨,同比增长272.32%,反刍料和水产料亦有一定涨幅。总体饲料销售平稳,毛利率小幅提升,为公司贡献稳定现金流。随着下游生猪存栏逐步回升,公司优势前端料有望率先迎来需求改善,猪料销售环比将逐季改善。

种业业务:转基因技术领先,潜在空间广阔

公司2020年上半年新获耐除草剂大豆DBN-09004-6转基因生物安全证书(阿根廷),同时前期DBN9936转基因玉米的庇护所9858获得生物安全证书,配套方案落地持续推进。公司在转基因领域深耕10年,技术储备和品种储备均走在国内中企前列。未来转基因种子商业化落地后,结合公司现有渠道,有望带来显著的市场扩容和利润增厚。

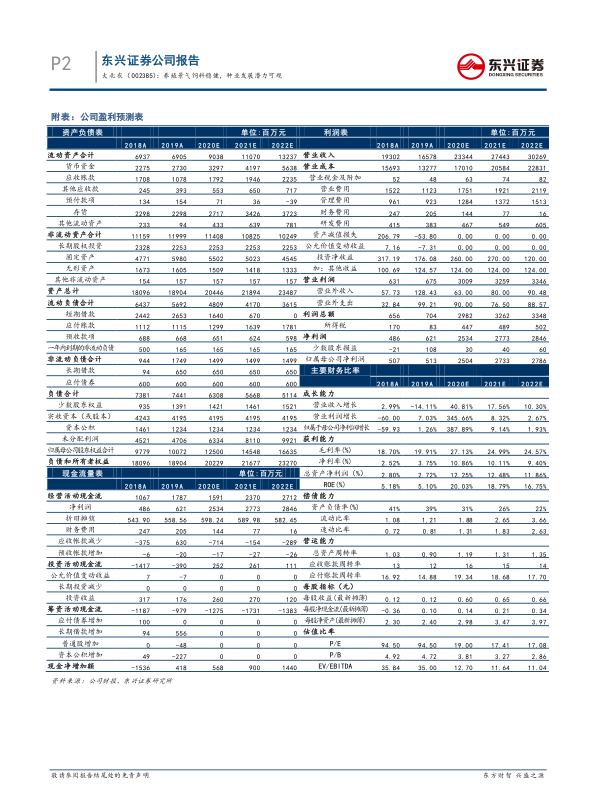

盈利预测与投资评级

分析师预计公司2020-2022年归母净利润分别为25.04、27.33和27.86亿元,对应EPS 0.60、0.65和0.66元,PE分别为19、17和17倍。基于养殖和饲料景气向好以及种业发展前景,维持“强烈推荐”评级。主要风险包括非洲猪瘟疫情风险和转基因商用落地不及预期。

总结

大北农2020年上半年业绩大幅增长,核心动力来自生猪养殖的高盈利,饲料业务通过结构调整维持稳健,转基因种业技术领先且商业前景广阔。公司养殖产能持续扩张,猪料销售有望随存栏回升而改善,种业若实现商业化落地将打开长期成长空间。综合来看,公司处于养殖景气周期和种业变革机遇叠加阶段,具备较强的业绩弹性和长期发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用