中心思想

业绩稳健增长,符合预期

通化东宝2018年一季度实现营业收入7.19亿元,同比增长27.23%;归母净利润2.74亿元,同比增长30.20%;扣非归母净利润2.69亿元,同比增长28.23%。核心业务二代胰岛素预计保持20%增速,器械板块亦实现较快增长。费用控制方面,销售费用率同比下降1.05个百分点至20.61%,管理费用率下降0.78个百分点至8.65%,财务费用率由正转负(-0.07%),得益于偿还银行贷款。经营活动现金流同比下降27.3%,主因一季度采购原材料增加,属短期波动。

布局第四代胰岛素,巩固行业领先地位

公司于报告期与法国Adocia公司签署合作许可协议,预付款5000万美元,后续里程碑付款预计8500万美元,获得两款第四代胰岛素产品在大中华区及部分亚洲其他国家的独家开发及商业化权利。此举契合全球胰岛素技术向超速效、长效+餐时组合方向演进的趋势,有望在现有二代、三代胰岛素基础上进一步拓宽产品线,强化公司作为糖尿病综合服务商的竞争力。

主要内容

1. 业绩增速符合预期

财务指标分析

- 收入与利润:一季度营业收入7.19亿元(+27.23%),归母净利润2.74亿元(+30.20%),扣非净利润2.69亿元(+28.23%),增速符合预期。

- 费用结构改善:销售费用率20.61%(同比-1.05pp),管理费用率8.65%(同比-0.78pp),财务费用率-0.07%(同比-0.93pp,因偿还银行贷款)。

- 现金流短期波动:经营活动现金流同比下降27.3%,主要系原材料采购增加所致,不影响长期经营趋势。

业务增长驱动

二代胰岛素预计继续保持20%收入增速,器械板块亦较快增长,共同支撑业绩。

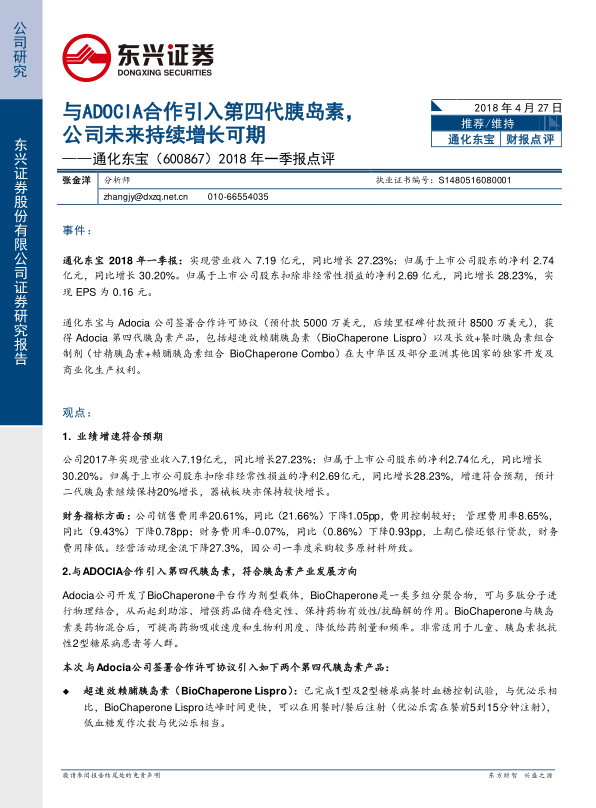

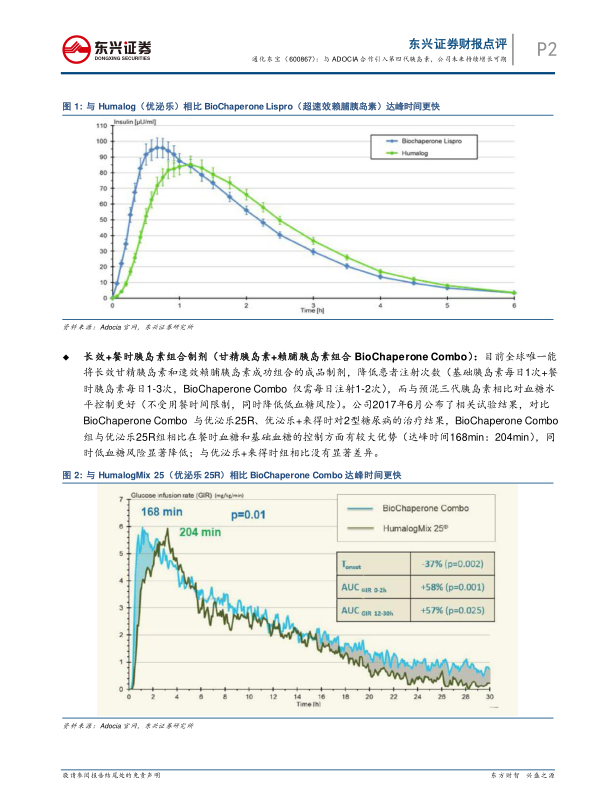

2. 与Adocia合作引入第四代胰岛素

技术平台价值

Adocia的BioChaperone平台通过多组分聚合物与多肽分子物理结合,提升药物吸收速度、生物利用度及储存稳定性,降低给药剂量和频率,尤其适用于儿童、胰岛素抵抗性2型糖尿病患者。

引进产品详情

战略意义

该合作使通化东宝提前布局第四代胰岛素,有望在下一代胰岛素市场中占据先发优势,与现有二代、三代产品形成梯次互补。

3. 二代胰岛素持续增长,拉动公司业绩

市场环境分析

中国糖尿病患病人数全球第一,2017年达1.21亿人(IDF数据)。受基药目录、医保支付(乙类升甲类)、控费政策及分级诊疗(慢病不出县)推动,二代胰岛素在基层医院仍有较大市场空间,预计未来长期作为基层主流用药并持续放量。

公司竞争优势

- 通化东宝二代胰岛素上市以来占据全国20%以上市场份额,在基层市场深耕多年,拥有大量医生资源。

- 截至年报披露,公司慢病管理平台已有9000多名内分泌一线专业医生,有效管理超20万病人。2018年计划在医生数量不变基础上,实现管理病人数和线上患者受教育人次翻倍增长,形成对国内其他二代胰岛素竞争对手的压倒性优势。

- 预计未来三年二代胰岛素维持20%销量增速。

4. 降糖产品组合将陆续落地,业绩持续高增长可期

三代胰岛素

- 甘精胰岛素:预计2018-2019年获批生产。甘精胰岛素为最畅销的三代胰岛素类似物,赛诺菲“来得时”2016年全球销量约55亿美元。国内三代胰岛素类似物市场约100亿元,其中甘精胰岛素占比40%(赛诺菲30%、甘李10%、联邦基数较小),整体增速约15%,预计未来市场天花板超500亿元。

- 门冬胰岛素:按未来三代胰岛素60%市占率、30%渗透率推算,门冬胰岛素市场空间超200亿元。公司门冬胰岛素注射液预计2018年报产,门冬胰岛素50注射液临床进行中,门冬胰岛素30注射液预计2018年上半年启动临床。

- 地特/赖脯胰岛素:地特胰岛素临床筹备中,赖脯胰岛素(单相、双相25R/50R)处于临床申请状态。

GLP-1类似物

- 利拉鲁肽注射液:诺和诺德2017年全球销量38亿美元,PDB样本医院国内销量0.52亿元(同比+24.5%),预计国内未来市场超30亿元。公司利拉鲁肽已于2017年11月获临床受理。

- 度拉糖肽注射液/口服GLP-1类似物:度拉糖肽计划2018年底前递交临床申请;口服GLP-1类似物处于体内药理及处方开发阶段。

化学口服降糖药

- 瑞格列奈/瑞格列奈二甲双胍:2017年完成瑞格列奈片生物等效性研究;瑞格列奈二甲双胍片正开展一致性评价,计划2018年完成BE研究。

- 曲格列汀/西格列汀:曲格列汀2017年6月获临床批件,计划2018年开展BE研究;西格列汀已完成BE备案,预计2018年完成BE试验,2019年上半年报产。

- 恩格列净:SGLT-2抑制剂,FDA已批准降低2型糖尿病合并心血管疾病死亡风险适应症。2017H1礼来该产品销售额超1.77亿美元(同比+126%),预计全年超4亿美元。公司计划2018年内完成相关药学研究。

产品线整体布局

公司将以三代胰岛素为核心增量,GLP-1激动剂及口服降糖药作为辅助,接力二代胰岛素继续推动成长,形成覆盖胰岛素、GLP-1、SGLT-2、DPP-4等全品类的降糖产品组合。

结论与盈利预测

盈利预测

预计2018-2020年归母净利润分别为10.72、13.81、17.21亿元,同比增长28.18%、28.79%、24.63%,对应EPS分别为0.63、0.81、1.01元。当前股价对应PE分别为46x、36x、29x。

核心逻辑

- 二代胰岛素稳定增长(20%销量增速)。

- 三代甘精胰岛素等待上市,潜力巨大。

- 第四代胰岛素及多种降糖产品储备丰富,有望形成持续增长动力。

- 公司布局糖尿病全产业链,作为糖尿病综合服务供应商领跑行业。

风险提示

- 胰岛素招标降价风险。

- 甘精胰岛素获批时间不及预期。

总结

通化东宝2018年一季度业绩稳健增长,营收和净利润增速均超27%,核心业务二代胰岛素持续放量,费用控制改善。公司与Adocia合作引入第四代胰岛素(超速效赖脯胰岛素及长效+餐时组合制剂),紧跟国际胰岛素技术前沿,为中长期增长注入新动力。当前二代胰岛素受益于基层医疗政策红利,市场份额稳固;三代甘精胰岛素、门冬胰岛素等即将进入收获期;GLP-1、SGLT-2等口服降糖药管线储备丰富,未来有望形成全品类降糖产品矩阵。综合来看,公司作为国内胰岛素龙头企业,通过自研+合作双轮驱动,持续强化糖尿病全产业链布局,预计未来三年归母净利润复合增长率约27%,维持“推荐”评级。需关注行业招标降价及产品获批进度不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用