中心思想

业绩稳健增长,胰岛素业务为核心驱动力

公司2018年上半年业绩基本符合预期,营业收入和归母净利润分别同比增长23.9%和30.8%,其中重组人胰岛素系列产品收入同比增长19.0%,受益于基层医疗市场持续开拓,占有率稳步提升;医疗器械和房地产业务亦贡献增量,但经营性现金流略有下滑。

糖尿病药物梯队日趋完整,三代胰岛素上市在即

公司通过自主研发构建了国内最齐全的糖尿病用药组合,涵盖二代胰岛素、三代胰岛素类似物(甘精、门冬等)、GLP-1激动剂及化药口服降糖药。甘精胰岛素已报产等待核查,门冬胰岛素预计年底完成申报,四代胰岛素在研,未来有望借助现有渠道优势实现持续增长。

主要内容

业绩总结:收入与利润延续快速增长

- 2018年上半年实现营业收入14.6亿元(+23.9%),归母净利润5.4亿元(+30.8%),扣非后归母净利润5.2亿元(+28.23%),经营性现金流净额4.5亿元(-1.5%)。

- 分季度看,Q1/Q2收入增速分别为27.2%/20.7%,归母净利润增速分别为30.2%/31.4%,扣非后净利润增速均为28.2%,延续快速增长态势。

- 收入结构:重组人胰岛素原料药及注射剂系列产品收入10.8亿元(+19.0%),医疗器械收入1.6亿元(+24.1%,胰岛素笔+30%,血糖仪+15%),房地产业务收入1.6亿元(+86.8%,贡献净利润3900万元)。

产品布局:糖尿病用药梯队完善,重磅储备丰富

- 胰岛素类似物:甘精胰岛素(已报生产,等待临床数据核查)、门冬胰岛素(数据库锁定,预计年底完成总结报告并申报)、门冬胰岛素30/50(三期临床中)、地特胰岛素(筹备中)、赖脯胰岛素(审评中)、四代超速效胰岛素及基础餐时组合(国内动物实验,国外二期临床)。

- GLP-1激动剂:利拉鲁肽(临床申请已受理)、度拉糖肽(临床前研究,计划年底报临床)。

- 化药口服降糖药:瑞格列奈及其复方、琥珀酸曲格列汀、西格列汀及其复方、恩格列净等,预计2018-2019年完成BE。

- 公司已形成国内最为齐全的糖尿病药物梯队,借助二代胰岛素客户基础和强大销售团队,持续增长可期。

盈利预测与投资建议

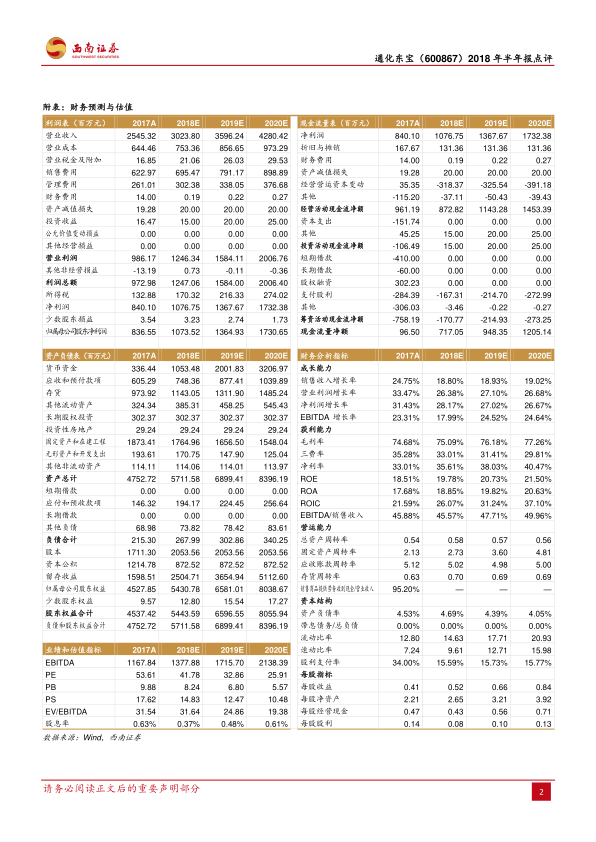

- 预计2018-2020年EPS分别为0.52元、0.66元、0.84元,对应PE分别为42倍、33倍、26倍。

- 未来三年归母净利润复合增长率为27.4%,公司在糖尿病领域领先优势稳固,维持“买入”评级。

风险提示

- 三代胰岛素等新产品获批进度或低于预期。

- 胰岛素招标降价风险。

总结

业绩符合预期,核心品种人胰岛素持续放量

公司2018年上半年业绩基本符合预期,人胰岛素系列产品保持19%的稳健增速,医疗器械贡献增量,房地产业务短期增厚利润。整体经营质量良好,经营性现金流略有下滑但可控。

研发管线布局领先,第三代胰岛素上市将打开第二增长曲线

公司糖尿病用药管线覆盖胰岛素类似物、GLP-1、化药口服药等多个品类,甘精胰岛素和门冬胰岛素等重磅品种即将进入收获期。凭借在二代胰岛素市场积累的渠道和品牌优势,新产品上市后有望实现快速放量,巩固公司国内糖尿病治疗领域的龙头地位。

微信扫一扫-立即使用

微信扫一扫-立即使用