中心思想

行业寒冬已过,政策回暖助推疫苗行业复苏

2016年山东疫苗事件导致行业遭受重创,相关负面影响目前已基本出尽。政策层面出现明显回暖迹象,国务院修订《疫苗流通和预防接种管理条例》并发布行业规范文件,二类疫苗流通方式改革后,疫苗企业的生产和销售逐步恢复,行业有望触底反弹并恢复快速增长。

四大重磅品种研发领先,公司业绩反转可期

沃森生物拥有13价肺炎结合疫苗、HPV疫苗、曲妥珠单抗生物类似药、英夫利昔单抗生物类似药等4个已进入III期临床的重磅品种,每个品种全球销售额均超10亿美元,研发进度国内领先,预计2018-2020年陆续上市,将成为公司未来业绩爆发点。同时公司采取开源节流多重举措力争实现2017年经营性扭亏,业绩反转可期。

主要内容

一、公司是研发能力强劲的疫苗行业龙头

1.1 公司基本情况

沃森生物成立于2001年,是国内创新驱动型生物制药企业,覆盖传统疫苗、新型疫苗、单抗药物和血液制品等领域。公司独立承担数十项国家及省市重大科技专项,新产品研发和产业化能力国内领先。目前6个产品7个品规获得生产批件,数十个产品处于临床研究或临床前阶段。主要生产和销售自主疫苗产品包括Hib疫苗、AC结合疫苗、AC多糖疫苗、ACYW135多糖疫苗等,今年3月23价肺炎疫苗获批,正在推进上市。

1.2 国资平台股权注入

2016年9月,云南省工投集团以10.04元/股受让公司8.76%股权成为第一大股东。工投集团将协助公司制定战略规划、共建并购基金、推荐人才、争取政府支持、提供资金保障等全方位多层次合作。

1.3 多重举措力争今年实现经营性扭亏

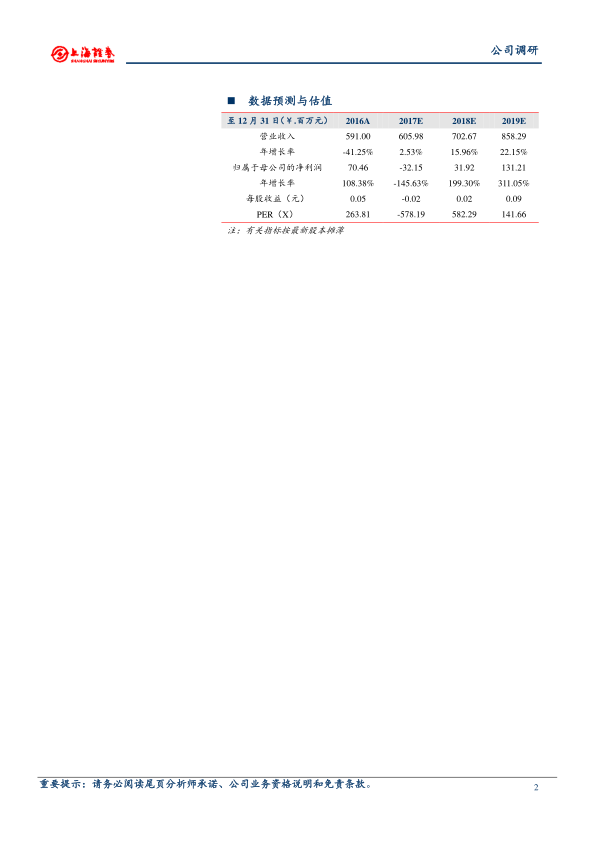

2016年公司营业总收入5.91亿元,同比下降41.25%;归母净利润7046万元(主要依靠非经常性损益)。公司将通过深度开拓现有产品市场、推动23价肺炎疫苗和百白破疫苗上市、子公司提供技术服务增加收入、严控费用等措施实现经营性扭亏。

二、公司疫苗业务情况

2.1 疫苗市场情况

全球疫苗消费量年增长率约10%,重磅品种有13价肺炎结合疫苗、HPV疫苗、流感疫苗等。我国是全球最大疫苗生产国之一,2016年批签发5.536亿剂,预计2020年市场规模达310亿元。山东疫苗事件导致2016年全国批签发总量下降3.99%,二类疫苗下降5.31%。政策改革后行业逐步复苏。

2.2 公司疫苗产品2016年总体批签发数量增长15.58%

公司自主产品总体批签发同比增长15.58%。Hib疫苗批签发346.55万剂(下降11.19%),AC结合疫苗批签发115.48万剂(增长313.23%),AC多糖疫苗批签发586.93万剂(增长31.35%),ACYW135多糖疫苗批签发34.20万剂(下降52.60%)。

2.3 23价肺炎疫苗将成为公司新的收入增长点

2017年行业复苏背景下,公司主要产品批签发量有望增长。23价肺炎疫苗获批即将上市,国内市场由成都所和两家外企供应,随着老龄人口增多和政府福利政策扩大,该品种市场空间逐步扩大。

2.4 重磅新型疫苗研发进度国内领先

13价肺炎结合疫苗III期临床进展顺利,已完成血清采集送检,辉瑞该产品全球年销售额57.18亿美元。2价HPV疫苗III期临床持续开展妇科随访,进度国内领先,有望首家上市;9价HPV疫苗申报临床获受理。这两个品种全球销售额均超20亿美元。

三、公司单抗药物业务情况

3.1 单抗药物市场情况

2016年全球单抗药物销售总额近1000亿美元,全球销量前10药物中有6个单抗药物。2016年中国单抗市场约94亿元,预计2020年达280亿元,主要驱动力为新药上市、医保覆盖和大病医保。

3.2 公司曲妥珠单抗和英夫利昔单抗生物类似药均已进入三期临床

曲妥珠单抗(赫赛汀)2015年全球销售额68亿美元,适应症为HER-2阳性乳腺癌和胃癌,国内使用率低、增速快。英夫利昔单抗(类克)峰值销售额92亿美元。两个品种均进入III期临床,预计2019年前后上市。此外,阿达木单抗生物类似药韩国I期基本完成,PD-1单抗、IL-6单抗等获临床试验批件,研发储备丰富。

四、盈利预测

4.1 预测假设

假设新产品研发顺利、费用率稳定、毛利率稳定。

4.2 盈利预测

预计2017/2018年EPS为-0.02/0.02元,净利润增速-145.63%/199.30%。

五、投资评级

以2017年6月2日收盘价12.09元计算,2017/2018年PE分别为-578.19倍和582.29倍,估值高于行业平均值。公司作为国内疫苗龙头,行业复苏下生产经营恢复常态,四大重磅品种研发国内领先,业绩反转可期,给予“谨慎增持”评级。

六、风险提示

6.1 研发风险

药品研发存在不确定性,注册审批标准提高加大研发风险。

6.2 政策风险

监管力度不断加强,从研发到流通各环节要求提升,企业需快速适应。

6.3 市场竞争风险

公司现有产品均非独家,竞争厂家众多,传统疫苗市场竞争激烈。

6.4 整合风险

2012年以来外延并购增多,管理范围扩大,存在整合风险。

七、附表

包含损益简表及预测(2015-2019年)和公司历年财务指标(2012-2016年)。

总结

行业背景:2016年山东疫苗事件负面影响基本出尽,政策回暖,疫苗行业有望恢复快速增长。公司2016年批签发总量增长15.58%,显示出较强韧性。

经营现状:公司采取开源节流多重举措力争2017年实现经营性扭亏,现有产品深度开拓、新产品23价肺炎和百白破疫苗上市、子公司技术服务创收、严控费用支出。国资平台注入提供全方位支持。

核心看点:四大重磅品种(13价肺炎结合疫苗、HPV疫苗、曲妥珠单抗生物类似药、英夫利昔单抗生物类似药)均已进入III期临床,研发进度国内领先,每个品种有望贡献超10亿元销售额,预计2018-2020年陆续上市,将成为公司未来业绩爆发点。

财务预测:预计2017年EPS为-0.02元(暂亏),2018年EPS为0.02元,2019年EPS为0.09元,业绩将逐步反转。但需关注研发风险、政策风险、市场竞争风险和整合风险。

投资建议:给予“谨慎增持”评级,看好公司作为国内疫苗龙头在行业复苏背景下的恢复性增长,以及四大重磅品种上市带来的长期增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用