中心思想

二季度业绩强劲反弹,盈利能力面临结构性压力

药石科技2020年上半年营收同比增长58.17%,但归母净利润增速仅为26.08%,低于营收增速。尤其二季度单季营收与归母净利润分别同比增长108.46%和65.35%,显示疫情后快速恢复态势。然而,整体毛利率同比下降11.29个百分点至45.06%,主要因公斤级以上业务规模扩大拉低毛利率至行业平均水平,反映出公司产品结构变化对盈利能力的阶段性压制。

研发投入与技术积累构筑长期竞争壁垒,下游产业链延伸打开成长空间

公司持续加大分子砌块库建设(上半年设计5000余个分子砌块)及光催化、酶催化等前沿技术投入,研发费用同比增长30.09%。同时,依托山东药石、浙江晖石等生产平台,公斤级至吨级业务增多,工艺开发中连续流、微填充床加氢等技术应用降低了成本与周期。此举不仅强化了其在国内分子砌块行业中的先发优势,也通过向下游原料药和关键中间体拓展,为未来商业化阶段增长奠定基础。

主要内容

事项点评

二季度业绩恢复快速增长,毛利率下降

2020H1公司营收4.59亿元(+58.17%),归母净利润0.87亿元(+26.08%),扣非净利润0.82亿元(+25.41%)。Q2单季营收2.89亿元(+108.46%),归母净利润0.59亿元(+65.35%),业绩显著恢复。毛利率45.06%(同比-11.29pp),主因公斤级以上产品销售占比提升;销售费用率3.27%,管理费用率21.06%,基本持平,股权激励摊销约影响净利润0.22亿元。

分子砌块库持续丰富,研发加强竞争实力

上半年共设计5000余个分子砌块及6000个多样化碎片分子片段库,开发合成近1000个特色分子砌块;申请中国专利19项、PCT专利2项,获授权13项。在光催化、不对称催化、碳氢活化、酶催化等技术取得突破,研发投入0.39亿元(+30.09%)。

不断向下游产业链拓展,公斤级以上业务增多

公司强化小分子药物分子砌块、注册起始原料及原料药的工艺研发,利用山东药石和浙江晖石生产平台,上半年完成200余个公斤级至吨级分子砌块生产。酶化学、连续流、微填充床加氢、结晶等技术得到应用,提升了生产安全性、环保性,降低了成本与周期。

风险提示

行业监管政策变化风险;产品推广不及预期风险;产品研发不及预期风险;市场竞争加剧风险;疫情加剧风险。

投资建议

维持“谨慎增持”评级,预计2020-2021年EPS分别为1.32元、1.77元,对应PE为104倍和77倍。公司处于分子砌块行业领先地位,具备先发优势和明确成长性。

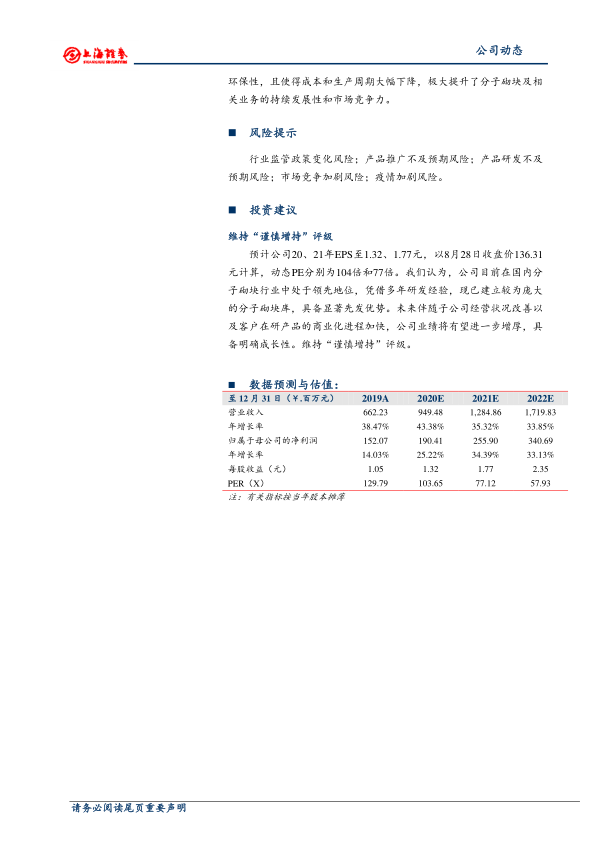

数据预测与估值

提供2019A-2022E的营业收入、净利润、增长率、EPS等财务预测,并附有资产负债表、利润表、现金流量表及财务比率。

总结

药石科技2020年中报显示,二季度业绩恢复快速增长,但毛利率因产品结构变化有所下滑。公司通过持续丰富分子砌块库、加大研发投入及拓展下游产业链(公斤级以上业务),不断强化竞争优势。尽管面临行业政策与市场竞争等风险,凭借其领先地位和客户商业化进程推进,未来业绩有望进一步增厚。分析师维持“谨慎增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用