中心思想

液体蛋氨酸投产与成本管控共驱业绩韧性

本报告核心观点指出,新和成在2025年前三季度展现出强劲的盈利韧性。尽管第三季度维生素价格大幅回落,但公司通过液体蛋氨酸项目的顺利投产、新材料的增长贡献以及严格的成本费用管控,实现了归母净利润的稳健增长(前三季度同比增长33.37%),盈利能力显著提升。报告强调,蛋氨酸业务量价齐升成为业绩增长的核心支柱,而香精香料业务利润率提升也提供了支撑,维生素价格下行的影响正逐渐减小,公司整体产业协同和技术优势构筑了长期成长潜力。

多业务板块协同,维生素波动影响减弱

报告认为,公司并非单一依赖维生素业务,而是通过营养品(蛋氨酸、维生素)、香精香料和新材料等多业务板块的均衡发展,有效对冲了单一产品价格波动风险。液体蛋氨酸新产能投放后,公司有望跃居全球第三大蛋氨酸生产商,同时香精香料业务利润率显著提升,新材料项目预计增长。这种多元化布局使得公司在维生素价格下行周期仍能保持较强的盈利水平和财务稳健性,长期投资价值凸显。

主要内容

业绩概况:毛利率提升与费用率下降驱动利润高增

前三季度整体表现亮眼

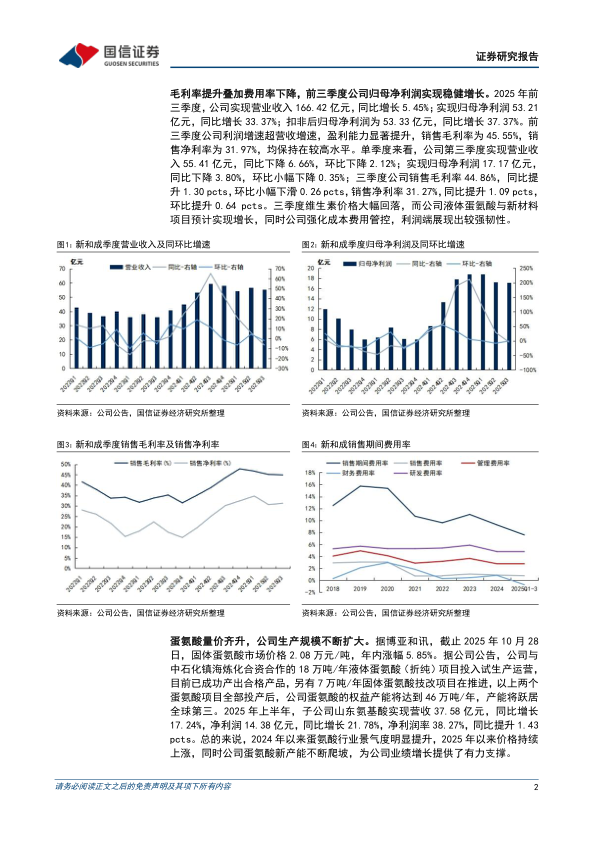

2025年前三季度,公司实现营业收入166.42亿元,同比增长5.45%;归母净利润53.21亿元,同比增长33.37%,利润增速显著高于营收增速。销售毛利率达45.55%,销售净利率达31.97%,均处于历史较高水平,显示盈利能力显著提升。

单季度盈利韧性十足

第三季度公司实现营业收入55.41亿元,同比下降6.66%,环比下降2.12%;但归母净利润17.17亿元,仅同比下降3.80%,环比小幅下降0.35%。在维生素价格大幅回落的背景下,公司通过强化成本费用管控,利润端展现出较强韧性,销售毛利率同比提升1.30个百分点至44.86%,销售净利率同比提升1.09个百分点至31.27%。

蛋氨酸业务:量价齐升,产能扩张至全球前三

价格持续上行

截至2025年10月28日,固体蛋氨酸市场价格为2.08万元/吨,年内涨幅达5.85%。2024年以来蛋氨酸行业景气度明显提升,2025年价格持续上涨,为公司业绩增长提供了有力支撑。

产能跃居全球第三

公司与中石化镇海炼化合资合作的18万吨/年液体蛋氨酸(折纯)项目已成功产出合格产品,另有7万吨/年固体蛋氨酸技改项目在推进。全部投产后,公司蛋氨酸权益产能将达46万吨/年,产能规模将跃居全球第三。2025年上半年,子公司山东氨基酸实现营收37.58亿元,同比增长17.24%,净利润14.38亿元,同比增长21.78%,净利润率达38.27%,同比提升1.43个百分点。

维生素业务:价格快速下行,但盈利水平保持稳健

价格已低于事故前水平

巴斯夫VA装置于2025年4月初复产,VE于5月中旬恢复投产。截至2025年10月28日,VA、VE市场价格分别为63元/千克和49.5元/千克,均已低于2024年7月巴斯夫事故前的水平。

盈利相对稳健,波动影响减小

上半年全资子公司山东新和成精化公司实现营收20.85亿元,净利润12.09亿元,净利润率高达58.00%。近期VA、VE价格出现不同程度反弹,预计后续将逐渐企稳。公司维生素业务预计将保持稳健的盈利水平,对整体盈利的影响逐渐减小。

香精香料业务:利润率显著提升,新项目持续规划

盈利能力大幅改善

上半年主营香料业务的子公司山东新和成药业实现营收21.48亿元,同比增长2.97%;净利润8.51亿元,同比增长27.55%;净利润率39.60%,同比提升7.63个百分点。公司作为全国最大的合成香料生产企业,致力于提供一揽子解决方案,盈利水平较为稳定。

新建项目储备充足

2024年以来,公司相继公告了年产17000吨、8000吨、4000吨合成香料项目,以及年产4500吨系列醇产品联产项目、年产10000吨二氢茉莉酮酸甲酯扩建项目、年产77815吨合成香料项目等多个新建/改扩建项目。预计未来将逐步进入建设阶段,香精香料板块营收有望持续增长。

投资建议:维持“优于大市”评级

盈利预测与估值

公司各项目间产业协同和技术协同效应显著,多项业务经营稳健。预计2025-2027年归母净利润分别为67.92、72.48、77.37亿元,当前股价对应PE分别为10.6、9.9、9.3倍。维持“优于大市”评级。

长期成长逻辑清晰

公司各业务板块均有充分挖掘自身技术优势而规划的新项目,看好公司长期专注研发而内生的成长潜力。需关注行业竞争加剧、产品价格下降、新项目投产进度低于预期等风险。

总结

本报告深入分析了新和成在2025年前三季度的经营表现,核心结论是公司凭借液体蛋氨酸顺利投产、严格的成本费用管控以及多业务均衡发展,在维生素价格大幅下行的逆风环境下依然实现了利润的稳健增长。蛋氨酸业务量价齐升且产能扩张至全球第三,成为业绩增长的主引擎;香精香料业务利润率显著提升并提供稳定贡献;维生素业务虽价格回落但盈利保持稳健,对公司整体影响逐渐减弱。展望未来,公司丰富的在建项目和持续的研发投入将支撑长期成长,当前估值具备吸引力,分析师维持“优于大市”评级。报告同时提示了行业竞争加剧、产品价格下降等潜在风险,整体研判专业且数据支撑充分。

微信扫一扫-立即使用

微信扫一扫-立即使用