中心思想

化学发光产品高增长驱动业绩,全产业链布局奠定未来基础

迈克生物2016年业绩符合预期,营收14.89亿元(+39.77%),净利润3.12亿元(+24.29%),其中化学发光试剂收入1.77亿元(+80.02%)成为核心增长引擎。代理产品渠道扩张贡献收入增速,但低毛利率拖累利润弹性;公司通过外延收购(加斯戴克、美因健康)和上游原材料自给(迈克新材料)完善全产业链布局,核心竞争力持续增强。2017年Q1延续增长态势,预计未来化学发光与新增自产产品将驱动业绩稳步提升。

估值低于行业中枢,维持“谨慎增持”评级

当前股价23.24元对应2017/2018年PE为32.90/26.08倍,低于医疗器械行业35.52/28.40倍的中值水平。作为国内IVD龙头,公司产品线齐全、化学发光领先、渠道布局完善,业绩增长确定性较强,维持“谨慎增持”评级。

主要内容

事项点评

业绩符合预期,化学发光产品持续高速增长

2016年公司实现营业收入14.89亿元(+39.77%),归母净利润3.12亿元(+24.29%)。代理产品收入同比+65.40%(毛利率较低),自产产品收入同比+11.96%,化学发光试剂收入1.77亿元(+80.02%)。销售毛利率54.10%(同比-2.86pct),主要系低毛利代理产品占比提升;期间费用率27.22%保持稳定。2017年Q1营收3.63亿元(+28.99%),归母净利润8059万元(+17.36%),业绩平稳上升。化学发光及新增自产产品是未来主要增长点。

全产业链布局初具规模

2016年公司控股加斯戴克,引入血球技术并整合研发团队,丰富产品结构;参股美因健康切入基因检测,布局精准医疗;设立迈克新材料,向上游原材料延伸,降低自产成本并减少关键原材料进口依赖,提升综合竞争力。

风险提示

行业竞争加剧风险、研发进度不及预期、化学发光产品市场推广低于预期、外延并购整合风险。

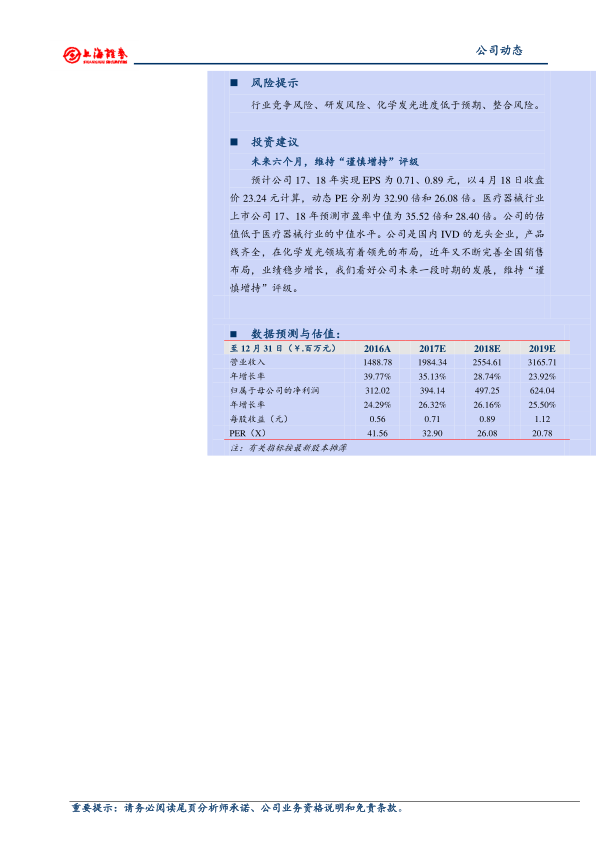

投资建议

维持“谨慎增持”评级。预计2017/2018年EPS分别为0.71/0.89元,以4月18日收盘价23.24元计算,动态PE分别为32.90/26.08倍,低于医疗器械行业估值中枢(35.52/28.40倍)。公司作为IVD龙头,产品线齐全、化学发光领先、渠道扩张持续推进,业绩稳步增长。

数据预测与估值

| 指标 |

2016A |

2017E |

2018E |

2019E |

| 营业收入(百万元) |

1,488.78 |

1,984.34 |

2,554.61 |

3,165.71 |

| 增长率 |

39.77% |

35.13% |

28.74% |

23.92% |

| 归母净利润(百万元) |

312.02 |

394.14 |

497.25 |

624.04 |

| 增长率 |

24.29% |

26.32% |

26.16% |

25.50% |

| 每股收益(元) |

0.56 |

0.71 |

0.89 |

1.12 |

| PER(X) |

41.56 |

32.90 |

26.08 |

20.78 |

总结

业绩稳健增长,渠道与自产双轮驱动

公司2016年营收与净利润均符合预期,化学发光产品录得80%以上增速,代理产品渠道扩张贡献增量但降低整体毛利率。2017年Q1增长态势延续,全产业链布局(血球、基因检测、原材料)持续完善,增强长期竞争力。

估值具备安全边际,维持看好评级

当前估值低于行业均值,且化学发光与自产产品有望持续放量,公司在IVD领域的龙头地位、产品齐全度及渠道覆盖能力构成核心壁垒。风险提示需关注行业竞争及整合不确定性,但整体成长逻辑清晰,维持“谨慎增持”建议。

微信扫一扫-立即使用

微信扫一扫-立即使用