中心思想

与凯杰合资:精准医疗战略核心突破

迈克生物通过与德国凯杰(QIAGEN)合资设立迈凯基因,获得二代基因测序(NGS)核心技术授权,完成从下游测序服务向上游核心设备制造的产业链延伸。该合作不仅填补了公司在分子诊断高端领域的空白,更避免了国内多数企业仅做贴牌的模式,使公司真正掌握核心专利与本地化生产能力,为精准医疗全面布局奠定技术基础。

业绩增长稳健,长期价值凸显

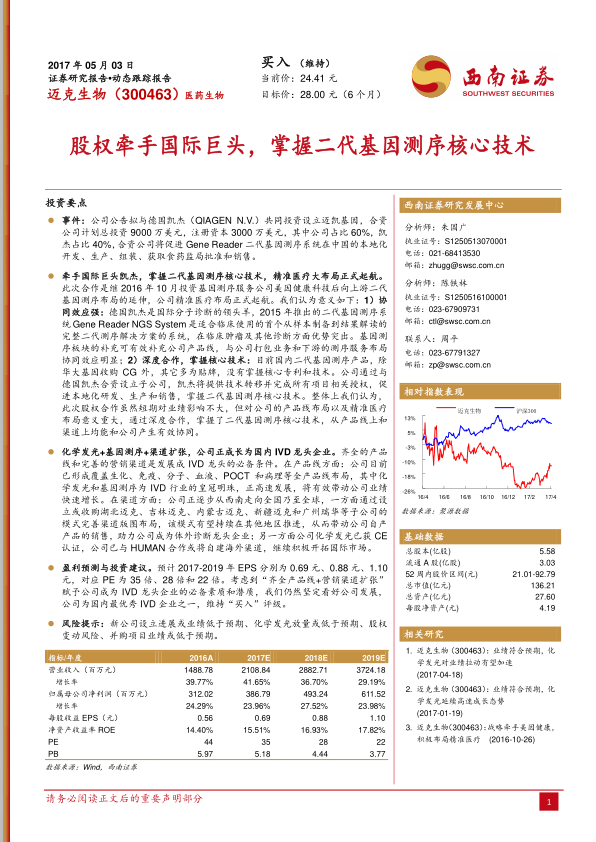

报告预测2017-2019年EPS分别为0.69元、0.88元、1.10元,对应PE分别为35倍、28倍、22倍,归属净利润增长率维持在24%-28%区间。同时,公司化学发光产品高速放量、渠道并购持续推进,叠加基因测序赛道的战略卡位,其“齐全产品线+营销渠道扩张”的双轮驱动模式已具备体外诊断(IVD)龙头企业的核心要素,长期成长逻辑清晰。

主要内容

事件:合资设立迈凯基因

公司公告拟与德国凯杰共同投资设立迈凯基因,总投资9000万美元,注册资本3000万美元,迈克生物持股60%,凯杰持股40%。合资公司将负责Gene Reader二代测序系统在中国的本地化开发、生产、组装、注册与销售,短期内对业绩贡献有限,但战略意义重大。

牵手凯杰:掌握二代测序核心技术

德国凯杰为国际分子诊断龙头,其Gene Reader NGS System是首个从样本制备到结果解读的完整临床二代测序解决方案。此次合作通过技术转移使公司获得NGS核心专利与生产授权,不同于国内其他企业(除华大基因收购CG外)的贴牌模式。该布局与公司已有的生化、免疫、分子、POCT产品线形成强协同,并与下游测序服务(美因健康)形成闭环,精准医疗战略正式起航。基于2026年全球NGS市场规模预计超200亿美元,中国渗透率快速提升的行业背景,该技术储备将为公司在高增长赛道中赢得先发优势。

化学发光+基因测序+渠道扩张:IVD龙头路径

公司已形成覆盖生化、免疫、分子、血液、POCT、病理的全产品线布局,其中化学发光和基因测序为IVD行业增速最快的细分领域。2016年公司营业收入14.89亿元,同比增长39.77%;化学发光产品已获CE认证,放量有望加速。渠道方面,公司通过设立或收购湖北迈克、吉林迈克等子公司完善国内版图,并计划联合HUMAN或自建渠道开拓海外市场。化学发光、基因测序等高毛利产品占比提升将拉动整体盈利水平。

盈利预测与估值:业绩持续增长

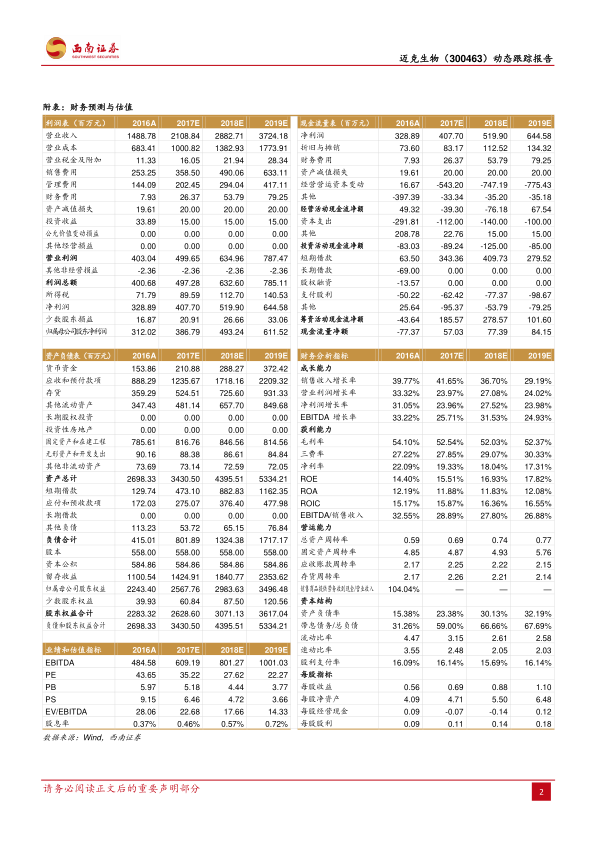

预计2017-2019年营业收入分别为21.09亿元、28.83亿元、37.24亿元,同比增长41.65%、36.70%、29.19%;归属净利润分别为3.87亿元、4.93亿元、6.12亿元,同比增长23.96%、27.52%、23.98%。基于2016年EPS 0.56元,PE达44倍,而2017-2019年PE分别降至35、28、22倍,估值具备安全边际。风险提示:新公司设立进展、化学发光放量、股权变动、并购业绩低于预期等。

总结

技术合作奠定精准医疗基础

公司与凯杰的股权合作是其精准医疗战略的关键一步,通过掌握二代基因测序核心技术,填补了产业链上游的空白,并与化学发光等优势产品形成互补,提升了整体解决方案的竞争力。虽然短期业绩兑现尚需时间,但长期来看,该合作将显著增强公司在分子诊断领域的护城河。

渠道扩张与产品线完善推动龙头成长

公司通过持续的渠道并购和自建营销网络,正在从区域型IVD企业向全国乃至全球龙头迈进。化学发光产品的快速放量以及基因测序业务的战略储备,使得公司具备IVD龙头企业必备的齐全产品线和完善渠道两大要素。结合稳健的财务表现(2016年ROE 14.40%,经营性现金流持续改善),公司有望在未来3-5年内实现规模与利润的双重突破,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用