中心思想

短期利润承压源于业务扩张投入,长期成长逻辑清晰

康龙化成2022年上半年实现营业收入46.3亿元,同比增长41.1%,增长势头强劲;但归母净利润仅增长3.7%,归母扣非净利润增长16.5%,利润增速显著低于收入增速。利润端承压的核心原因在于:欧美通胀导致运营成本上升(毛利率同比下降1.3pp至35%),以及公司处于业务建设高峰期,管理费用率(同比+2.6pp)和财务费用率(同比+2.1pp)大幅攀升。从行业视角看,CXO板块头部企业正经历从“规模扩张”向“效率提升”的过渡期,短期资本开支与人才储备对利润表的压制是阶段性特征。公司当前处于“以投入换空间”的关键阶段,员工总数同比增38.1%至17,650人,研发、生产及临床服务人员占比达89.6%,表明公司正全力拓展服务链条与产能,为下一阶段增长储备势能。

业务结构多元且协同效应显著,新兴业务有望打开估值空间

公司已构建覆盖药物发现、临床前研究、CMC、临床研究及大分子/细胞基因治疗的全流程一体化服务平台。实验室服务与CMC服务作为收入基本盘(两者合计贡献85.1%的收入),保持超过40%的增长,且CMC业务约76%的收入源于实验室服务的现有客户,体现出内部导流的高效协同。大分子和细胞与基因治疗服务虽毛利率为负(-19.8%),但正处于快速成长期,收入同比增长33.2%,且公司已着手建设宁波第二园区I期产能,预计2023年上半年承接GMP生产项目。该业务板块有望在未来2-3年成为继小分子之外的第二增长曲线,提升公司在生物药和先进疗法领域的话语权,进而驱动估值中枢上移。

主要内容

业绩概览:收入保持高增,利润端多项因素共振造成短期承压

公司2022年上半年实现营业收入46.3亿元(+41.1%),归母净利润5.9亿元(+3.7%),扣非归母净利润6.8亿元(+16.5%)。毛利率35%(-1.3pp),净利率12.2%(-4.5pp),显性下滑。费用端:销售费用率2.3%(+0.4pp),管理费用率13.7%(+2.6pp),研发费用率1.8%(-0.2pp),财务费用率2.1%(+2.1pp)。管理费用增加主要因人工成本上升及并购相关费用;财务费用激增源于利息费用及汇兑损失。分季度看,2022Q2单季收入25.3亿元(+41%),归母净利润3.4亿元(+5.5%),环比收入略有增长但利润增速仍低于收入,延续了Q1利润承压的趋势。总体而言,公司基本面扎实,但短期盈利能力受宏观通胀及业务扩张期的费用前置影响明显。

业务分析:四大板块全面增长,协同效应与人效提升构筑竞争壁垒

实验室服务实现收入28.6亿元(+41.1%),毛利率43.7%(+1.7pp)。北美客户占比73.9%,欧洲11.3%,中国11.7%,海外依赖度仍高。上半年参与576个药物发现项目,完成52个IND/NDA申报,其中多国同时申报项目48个。实验室化学团队规模与经验全球领先,是该板块毛利率持续改善的基础。

CMC服务实现收入10.8亿元(+42.3%),毛利率33.2%(-3.5pp)。北美客户占64.8%,欧洲20.1%,中国13.1%。CMC业务76%收入来自实验室发现客户,体现内部协同。服务涉及714个药物分子或中间体,其中临床前项目500个,临床I-II期182个,临床III期22个,工艺验证和商业化阶段10个,项目结构健康,后期项目增多有望逐步提升盈利水平。

临床研究服务实现收入5.8亿元(+38.3%),毛利率5.11%(-9pp)。毛利率极低主因公司加大人才储备以匹配业务拓展策略。临床试验服务正在执行项目超800个,现场管理服务项目约1,100个,规模效应尚未显现,但项目数量快速增长预示未来盈利能力可能逐步修复。

大分子和细胞与基因治疗服务实现收入0.95亿元(+33.2%),毛利率-19.8%,仍处投入期。北美客户84.2%,欧洲14.5%,中国1.3%。该板块受益于全球先进疗法外包需求增大,公司提前布局,短期亏损是战略投入的必然结果。

产能布局:全球多基地扩建,产能释放将驱动收入与利润双升

实验室服务方面,宁波第一园区Ⅱ期4.2万平方米持续推进内部安装,部分已投入使用;宁波第三园区Ⅰ期超14万平方米实验室预计2024H1投用;西安园区10.5万平方米实验室预计2024年投用。此外,公司收购安凯毅博100%股权,强化药物安全性评价能力。CMC服务方面,绍兴Ⅰ期200立方米反应釜已投产,剩余400立方米将于2022H2陆续释放;上半年先后收购英国和美国生产基地,推进全球化产能布局。大分子和细胞与基因治疗服务方面,宁波第二园区Ⅰ期预计2023H1开始承接GMP生产服务。公司在海内外同步扩产,资本开支维持高位(2021年固定资产支出28.5亿元),但产能投产后将有效缓解目前产能瓶颈,为订单消化提供保障。全球CXO行业正处于产能东移与生物药需求爆发叠加期,康龙化成的产能规划踩准节奏,有望在未来2-3年迎来收入与利润的加速释放。

盈利预测与估值:高速增长可期,当前估值具备安全边际

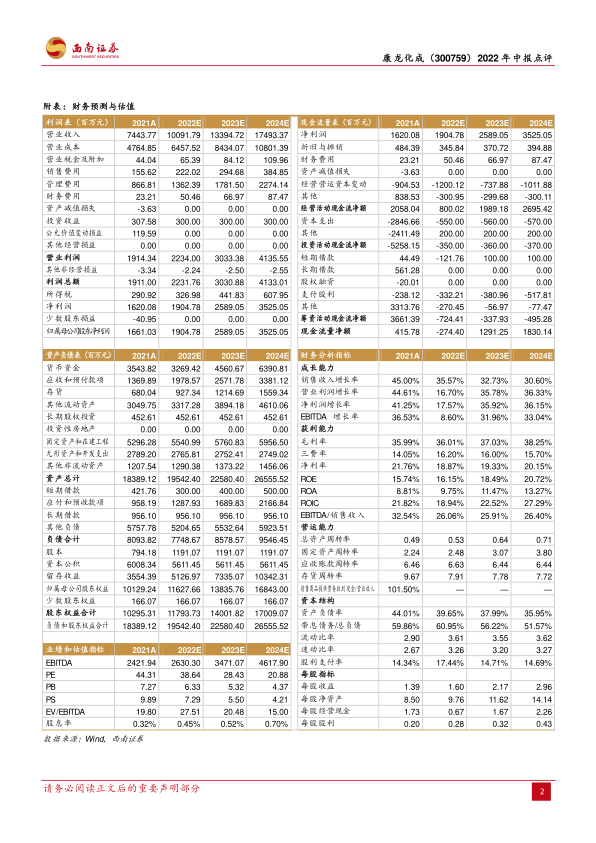

西南证券预测2022-2024年营业收入分别为100.92亿元、133.95亿元、174.93亿元,同比增长35.6%、32.7%、30.6%;归母净利润分别为19.05亿元、25.89亿元、35.25亿元,同比增长14.7%、35.9%、36.2%;EPS为1.6元、2.17元、2.96元,对应PE分别为39倍、28倍、21倍。报告维持“买入”评级。当前股价61.80元,已较52周高点的221.01元大幅回撤,估值处于历史低位。考虑到公司一体化服务能力持续深化、产能快速落地以及新兴业务(大分子、细胞基因治疗)的远期空间,当前估值具备较高的安全边际和修复潜力。

风险提示

需关注:订单数量下滑或波动;产能投运进度不及预期;业务拓展(尤其大分子与细胞基因治疗)不及预期;海外通胀与汇率波动持续影响成本与利润。

总结

本报告从康龙化成2022年中报出发,系统分析了公司短期利润承压的原因,以及各业务板块的成长态势与产能扩张节奏。核心结论如下:公司在收入端维持40%以上增速,但利润端受制于欧美通胀、管理费用和财务费用大幅增加,增速显著低于收入;分业务看,实验室服务与CMC服务构成基本盘,毛利率稳定或小幅改善,临床研究服务因人才储备毛利率偏低,大分子与细胞基因治疗仍处亏损状态;产能方面,宁波、绍兴、西安及海外基地同步扩产,为未来订单承接奠定基础;盈利预测显示2023-2024年净利润增速将回升至36%左右,当前估值(2022年PE 39倍)处于历史低位。综合来看,公司正处于“以短期利润换长期空间”的战略建设期,伴随产能释放与业务协同深化,未来发展动力充足,维持“买入”评级。投资者应密切关注公司订单恢复情况、产能利用率提升速度以及新兴业务扭亏节奏,这些将是估值修复的核心驱动因素。

微信扫一扫-立即使用

微信扫一扫-立即使用