山东药玻(600529)

事件:公司发布2021年三季报,前三季度实现营收28.06亿元(+21.35%),归母净利润4.70亿元(+13.35%),扣非后归母净利润4.53亿元(+12.54%)。单三季度实现收入9.93亿元(+28.01%),归母净利润1.69亿元(+14.31%),扣非后归母净利润1.64亿元(+13.89%)。整体业绩符合预期。

Q3收入加速增长,原材料成本上涨对净利率仍有影响。21Q3公司收入同比增速超过Q1和Q2,预计一类模制瓶等仍保持快速增长,海运费上涨对公司外贸仍有一定影响。利润端增速慢于收入,主要仍是由于上游原材料如煤炭、纯碱以及石英砂等供给紧张、需求激增,公司平均采购价出现上涨。

由于与合同履约直接相关的运输费等作为合同履约成本调整到营业成本核算,21Q3毛利率和销售费用率同比意义不大;Q3管理费用率3.13%(-0.47pct)、研发费用率3.34%(-1.86pct),费用占比持续改善,规模效应显著;财务费用率则同比转为利息收入。受毛利率下滑影响,单三季度公司净利率同比下滑2.57pct至16.98%。

大股东更换在即,定增扩产前景向好。根据公告,公司第一大股东拟更换为凯盛集团,有助于国资旗下各药用玻璃平台发挥强大的协同效应。山东药玻在模制瓶市场竞争优势突出,其一类模制瓶国内市占率在90%以上,开发出小规格、轻量化一类模制瓶;管制瓶则以低硼硅管制系列为主,为顺应注射剂一致性评价下的药用玻璃包材的中硼硅升级趋势,公司也积极布局前端中硼硅玻璃管的拉制技术。本次转让后有望为公司带来目前国内先进的凯盛君恒的中硼硅玻璃管,也有望实现一定的技术融合,在解决“卡脖子”的前端玻璃管供应之后,预计未来公司中硼硅管制瓶(包括预灌封)的销量和产能均可得到显著扩增,凭借公司强大的客户优势,管制瓶市占率也有望快速提升,届时公司将成长为国内中硼硅药用玻璃龙头,也将充分受益一致性评价带来的包材升级需求。

此外公司还于9月公告定增扩产事项,年产5.6亿只预灌封注射器扩产改造项目投资已于四月公告,本次定增另有12亿元投入一级耐水药用玻璃瓶项目,为年产40亿只一级耐水药用玻璃瓶建设(规格为2~500ml,含一级耐水药用玻璃棕色瓶及一级耐碱玻璃瓶)。主要建设内容包括一级耐水药用玻璃瓶生产车间及窑炉与配套玻璃瓶生产线,一级耐水药用玻璃管生产车间及窑炉与配套拉管生产线等。预计40亿只产能包括一类模制瓶、棕色瓶以及中硼硅玻璃管和管制瓶,匹配包括大容量的造影剂、血制品以及小规格的疫苗、玻尿酸等高端注射剂生产需求。从能力上来说,公司精通一类模制瓶的全流程生产,一类管制瓶前端拉管已积累较多经验,在本次更换大股东之后有望通过与凯盛君恒的协同合作来解决中硼硅玻璃管的供应门槛,或在中长期实现自有中硼硅拉管技术的突破,借助公司客户资源优势实现管制瓶市场份额的快速提升,同时盈利能力也可得到较大提升。

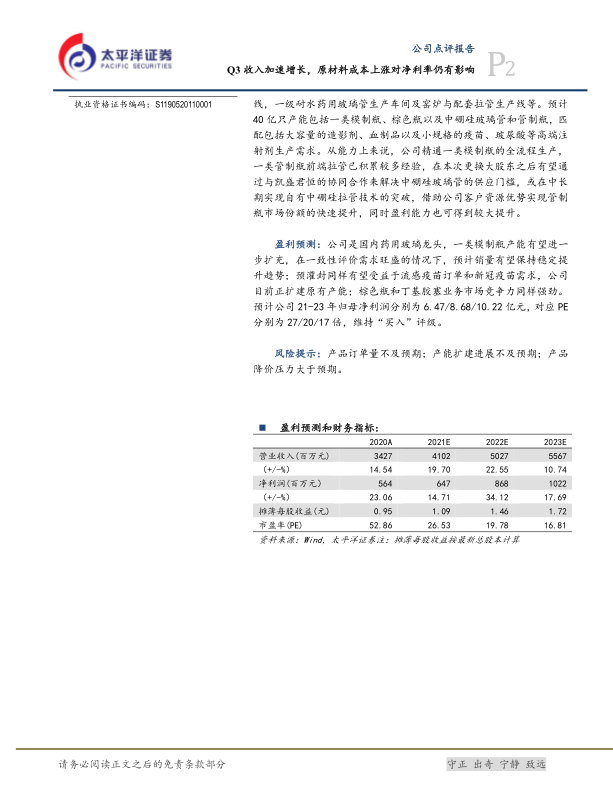

盈利预测:公司是国内药用玻璃龙头,一类模制瓶产能有望进一步扩充,在一致性评价需求旺盛的情况下,预计销量有望保持稳定提升趋势;预灌封同样有望受益于流感疫苗订单和新冠疫苗需求,公司目前正扩建原有产能;棕色瓶和丁基胶塞业务市场竞争力同样强劲。预计公司21-23年归母净利润分别为6.47/8.68/10.22亿元,对应PE分别为27/20/17倍,维持“买入”评级。

风险提示:产品订单量不及预期;产能扩建进展不及预期;产品降价压力大于预期。

微信扫一扫-立即使用

微信扫一扫-立即使用