三友医疗(688085)

主要观点:

事件:

2025年10月27日,公司发布2025年第三季度报告。公司2025年前三季度实现营业收入3.91亿元(+17.65%),归母净利润0.62亿元(+623.19%),扣非净利润0.49亿元(+1,737.69%)。单三季度,公司实现营业收入1.42亿元(+17.44%),归母净利润0.25亿元(+268.13%),扣非净利润0.23亿元(+418.26%)。

点评:

超声骨刀高速放量,国际化业务美国市场成增长主引擎

公司业绩符合预期,核心增长引擎水木天蓬延续高速增长态势。2025年前三季度,水木天蓬合并层面实现营业收入1.15亿元(+52.21%),归母净利润0.58亿元(+179.65%),已基本完成2025年度业绩承诺。其中,高毛利的骨刀刀头耗材业务增长强劲,前三季度刀头发货数量和销售金额均实现50%以上的增速,驱动业务向持续性耗材消费模式转型。海外市场同样表现优异,前三季度实现海外收入1800多万元,实现近翻倍增长。国际化业务方面,子公司Implanet在Q3实现收入291.59万欧元(+26.37%),美国市场的开拓取得重大进展,Q3美国市场实现收入106.20万欧元(+22.21%),连续第二个季度业绩超过法国成为Implanet单一最大市场。前三季度美国业务同比增长83.04%,已成为公司国际化业务最重要的增长引擎。

创新管线捷报频传,机器人与JAZZ系统构筑长期壁垒

公司创新研发体系在2025年迎来重要里程碑。2025年9月,公司孵化并投资的春风化雨脊柱手术机器人通过国家药监局创新医疗器械特别审查程序,进入“创新通道”,该机器人创新的双臂设计及与超声骨刀的协同功能,有望在未来构建强大的技术壁垒。此外,法国Implanet的创新产品JAZZ固定拉力带系统于2025年7月获得中国国家药监局注册批准,并于10月21日完成中国首例手术。该产品作为国内独家产品,可用于延缓相邻节段退变,市场潜力巨大,公司将采取高价策略,有望成为新的增长点。为支持海外业务发展,公司管理层及核心人员计划以自有资金对法国子公司进行增资,彰显了对国际化战略的坚定信心与承诺。

投资建议:维持“买入”评级

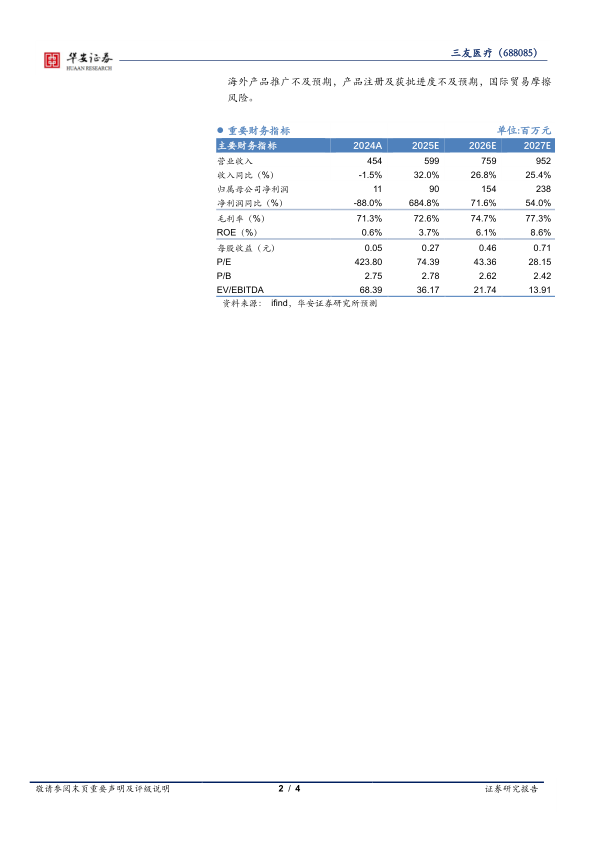

我们预计公司2025-2027年营业收入有望分别实现5.99/7.59/9.52亿元,同比增长32.0%/26.8%/25.4%;归母净利润分别实现0.90/1.54/2.38亿元,同比增长684.8%/71.6%/54.0%;对应EPS为0.27/0.46/0.71元;对应PE倍数为74/43/28X。维持“买入”评级。

风险提示

微信扫一扫-立即使用

微信扫一扫-立即使用