中心思想

短期业绩承压,渠道库存清理为增长奠基

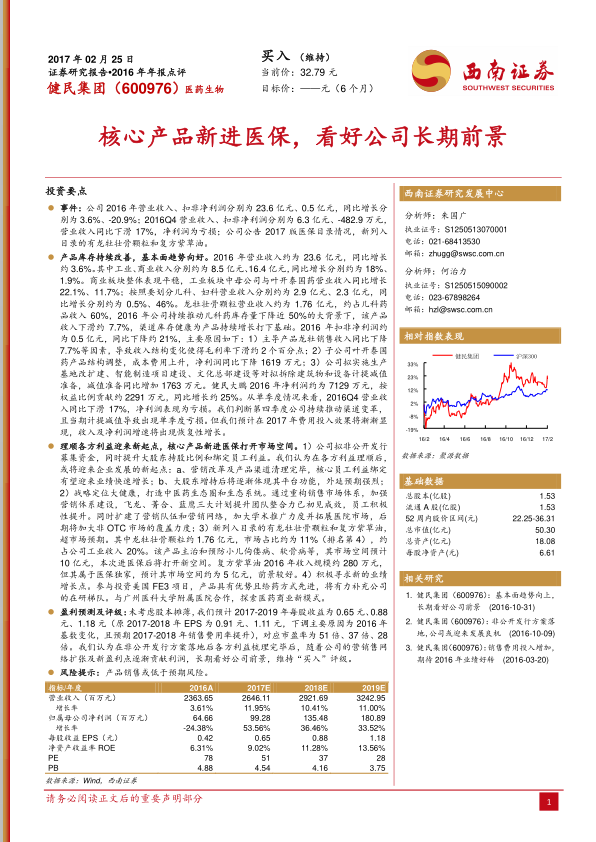

2016年公司实现营业收入23.6亿元(同比+3.6%),但扣非净利润仅0.5亿元(同比-20.9%),表现低于预期。业绩下滑主要源于:主导产品龙牡壮骨颗粒收入同比下降7.7%致毛利率下滑约2个百分点;子公司叶开泰国药产品结构调整增加成本费用;公司对拟拆除建筑物及设备计提减值准备1763万元。然而,公司持续推动渠道去库存,龙牡壮骨颗粒渠道库存量下降近50%,为产品后续放量奠定健康基础。工业板块收入同比增长18%,其中妇科产品收入增速达46%,显示出结构性亮点。健民大鹏贡献投资收益2291万元(同比+25%),体现联营企业稳健增长。基本面向好趋势明确。

核心产品新进医保,非公开发行理顺利益

龙牡壮骨颗粒和复方紫草油成功进入2017版国家医保目录,超市场预期。龙牡壮骨颗粒年收入约1.76亿元,在儿科佝偻病市场占比约11%(排名第四),对应市场空间约10亿元;复方紫草油为医保独家品种,市场空间约5亿元,前景广阔。同时,公司拟非公开发行募集资金,以提升大股东持股比例并绑定员工核心利益,有望理顺各方利益关系,开启发展新起点。营销改革三大计划(飞龙、菁合、蓝鹰)初见成效,团队整合力提升,后期将加强非OTC市场覆盖。长期来看,公司战略定位大健康,外延预期强烈,看好其长期发展前景。

主要内容

投资要点

业绩概览

2016年营业收入23.6亿元(+3.6%),工业收入8.5亿元(+18%),商业收入16.4亿元(+1.9%)。扣非净利润0.5亿元(-20.9%),其中Q4营业收入同比下滑17%,净利润亏损482.9万元。龙牡壮骨颗粒收入1.76亿元(-7.7%),但渠道库存下降近50%。健民大鹏权益贡献2291万元(+25%)。核心产品新进医保:龙牡壮骨颗粒和复方紫草油。

产品库存持续改善,基本面趋势向好

扣非净利润下降主因为:①龙牡壮骨颗粒收入下降致收入结构变化,毛利率下滑约2个百分点;②子公司叶开泰国药产品结构调整、成本费用上升,净利润同比下降1619万元;③对拟拆除建筑物和设备计提减值准备同比增加1763万元。但渠道库存清理完毕,2017年费用投入效果将逐渐显现,收入及净利润增速有望恢复性增长。单季度亏损主因渠道变革及当期减值计提,属阶段性影响。

理顺各方利益迎来新起点,核心产品新进医保打开市场空间

非公开发行提升大股东持股比例及绑定员工利益,利益梳理后有望迎来业绩快速增长;大股东增持后将体现平台功能,外延预期强烈。营销改革三大计划(飞龙、菁合、蓝鹰)提升团队整合力,扩建营销队伍将加大非OTC市场覆盖。龙牡壮骨颗粒市场占比约11%(排名第4),市场空间预计10亿元;复方紫草油为医保独家,市场约5亿元。参与美国FE3项目,补充在研梯队;与广州医科大学合作探索商业新模式。

盈利预测及评级

未考虑股本摊薄,预计2017-2019年每股收益分别为0.65元、0.88元、1.18元(原预测下调因2016年基数变化及销售费用率提升),对应市盈率51倍、37倍、28倍。维持“买入”评级。

风险提示

产品销售或低于预期。

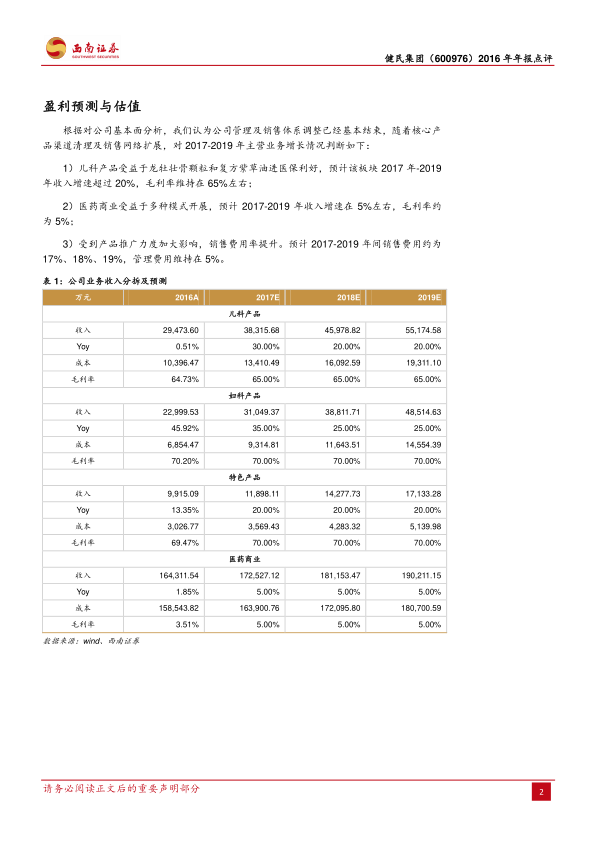

盈利预测与估值

基于渠道清理完成和医保利好,对主营业务增长判断如下:①儿科产品(龙牡壮骨颗粒+复方紫草油)2017-2019年收入增速分别为30%、20%、20%,毛利率维持65%;②妇科产品收入增速分别为35%、25%、25%,毛利率70%;③特色产品收入增速20%,毛利率70%;④医药商业收入增速5%,毛利率提升至5%。销售费用率因推广力度加大而提升至17%、18%、19%,管理费用率维持5%。

附表:财务预测与估值

报告提供了2016A-2019E完整的利润表、资产负债表、现金流量表及主要财务指标预测。关键预期:营业收入CAGR约11%,归属母公司净利润CAGR约34%,ROE从6.31%升至13.56%,PE从78倍降至28倍。经营活动现金流预计由1.14亿元增至1.01亿元。股息率由0.61%升至0.97%。

总结

本报告对健民集团2016年年报进行详细解读,指出短期业绩低于预期主要受渠道去库存、子公司调整及资产减值影响,但渠道库存清理基本完成,基本面趋势向好。核心产品龙牡壮骨颗粒和复方紫草油新进医保目录,分别打开约10亿和5亿元市场空间;非公开发行方案落地有望理顺股东及员工利益,叠加营销改革深化,公司进入发展新阶段。盈利预测显示未来三年净利润复合增长率约34%,估值水平合理,长期成长确定性高,维持“买入”评级。主要风险在于产品销售可能低于预期。

微信扫一扫-立即使用

微信扫一扫-立即使用