中心思想

渠道与产品线深度调整成效显现,单季度业绩拐点确立

本报告的核心观点在于,健民集团通过前期渠道梳理与产品线优化,已实现经营层面的显著改善。2017年上半年公司实现营业收入14.7亿元,同比增长27.0%;其中二季度单季营收增速高达67.9%,扣非净利润增速达58.2%,业绩增速出现明显恢复,验证了公司战略调整的有效性。工业板块收入增速达15.8%,商业板块因子公司收入扩大实现34.2%的增长,结构优化与规模扩张同步推进。

核心产品进医保打开中长期空间,新增长点布局加码

报告同时强调,公司两大核心产品——龙牡壮骨颗粒与复方紫草油新纳入国家医保目录,前者主治小儿佝偻病、软骨病,市场空间预计约10亿元;后者为医保独家品种,市场空间约5亿元,将有效打开公司未来成长空间。此外,公司积极布局美国FE3项目以及与广州医科大学合作探索医药商业新模式,为长期增长构筑新引擎。分析师维持“买入”评级,目标价30元,对应2017年PE约38倍。

主要内容

## 事件:2017年上半年业绩增长亮眼,二季度显著加速

公司2017年上半年实现营业收入14.7亿元,同比增长27.0%;扣非净利润0.45亿元,同比增长10.8%。分季度看,2017Q2营业收入8.9亿元,同比增速达67.9%;扣非净利润0.3亿元,同比增速高达58.2%,业绩拐点特征明显。主要经营指标超预期,显示公司渠道梳理与产品推广初显成效。

## 产品线梳理效果显现,收入增速恢复

医药工业与商业双轮驱动

上半年医药工业收入约4.8亿元,同比增长15.8%;医药商业收入约10.8亿元,同比增长34.2%。商业板块高增长主要受益于子公司福高、卫生规模扩大;工业板块则得益于产品结构调整与前期渠道梳理见效。

母公司与叶开泰国药表现分化

母公司(代表核心OTC业务)收入增速约32.9%;叶开泰国药收入增速约11.7%。儿科药品收入增速10.6%,因龙牡壮骨颗粒调整产品结构销量下降约1%,但妇科药品收入高增52.9%。

盈利能力短期承压(结构原因)

整体毛利率约23%,同比下降0.2个百分点,主因低毛利率商业收入占比提升。期间费用率约20.3%,同比提升0.4个百分点,主要源于销售费用加大投入。若剔除大鹏药业投资收益约1753万元,扣非净利润增速仅1.2%,但预计下半年持续改善,全年业绩有望超过1亿元。

## 产品线及渠道梳理完毕,核心产品新进医保打开市场空间

三大计划提升团队整合力

公司重构销售市场体系,推动飞龙、菁合、蓝鹰三大计划,已初见成效,员工积极性提升。同时扩建营销队伍与网络,加大医院市场学术推广力度,后期将强化非OTC市场覆盖。

龙牡壮骨颗粒与复方紫草油新进医保

龙牡壮骨颗粒主治小儿佝偻病、软骨病等,市场空间约10亿元,进医保后将释放新增需求;复方紫草油为医保独家品种,市场空间约5亿元,前景看好,超市场预期。

积极寻求新增长点

参与投资美国FE3项目,产品具有优势且给药方式先进,补充公司在研梯队;与广州医科大学附属医院合作,探索医药商业新模式。

## 盈利预测及评级

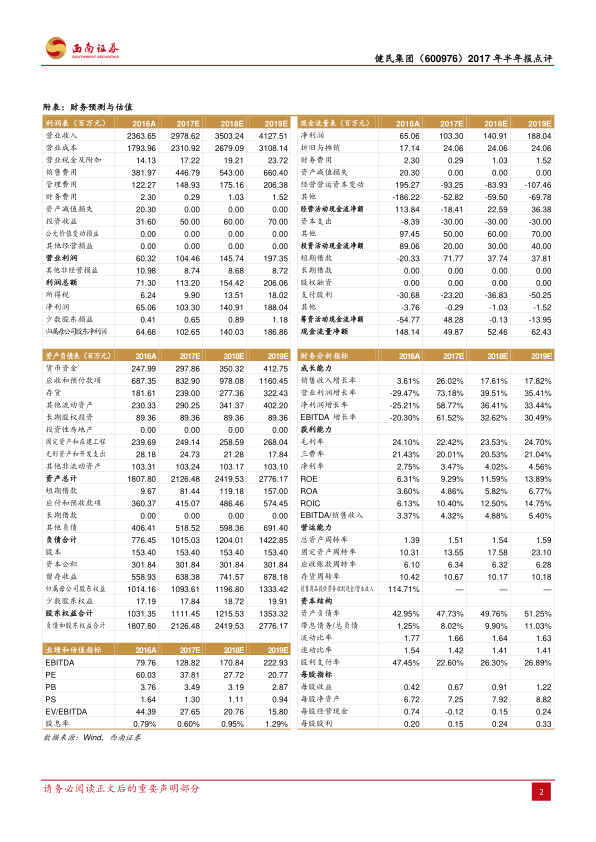

预计2017-2019年EPS分别为0.67元、0.91元、1.22元(原预测为0.65、0.88、1.18元,上调主因商业收入增速增加及毛利率变化),对应PE为38倍、28倍、21倍。随渠道及产品线梳理完毕,营销网络扩张及新盈利点贡献利润,长期看好公司前景,维持“买入”评级,目标价30元(6个月)。

## 风险提示

产品销售或低于预期。

总结

本报告通过对健民集团2017年半年报的深入分析,得出以下核心结论:公司已成功完成渠道与产品线的深度梳理,二季度业绩增速出现显著拐点(营收同比+67.9%、扣非净利同比+58.2%),全年增速有望超过20%。两大核心产品(龙牡壮骨颗粒、复方紫草油)新进国家医保目录,分别对应10亿元和5亿元市场空间,为公司中长期增长注入强劲动力。同时,公司积极布局海外创新项目(FE3)与院企合作新模式,构建多元化增长引擎。在短期盈利端,尽管毛利率因商业占比提升而略有下滑,但随着渠道成效持续释放、费用控制优化,全年扣非净利润预计超过1亿元。分析师上调盈利预测,维持“买入”评级,目标价30元,对应2017年PE约38倍,看好公司逐步成长为儿科与妇科用药领域的综合龙头。

综上,健民集团正处于经营周期底部反转初期,战略调整从“梳理期”进入“收获期”,建议投资者重点关注。

微信扫一扫-立即使用

微信扫一扫-立即使用