中心思想

整合成果验证战略方向,龙头地位确立

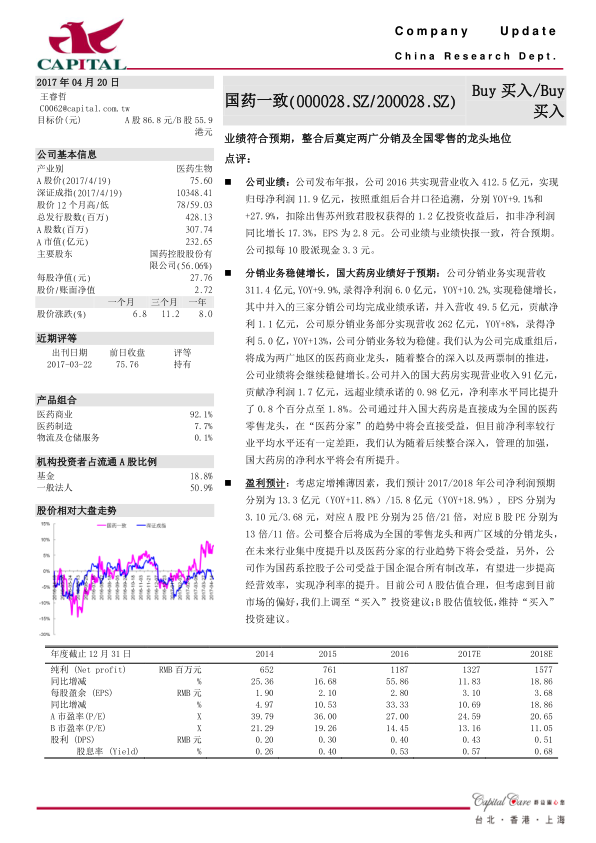

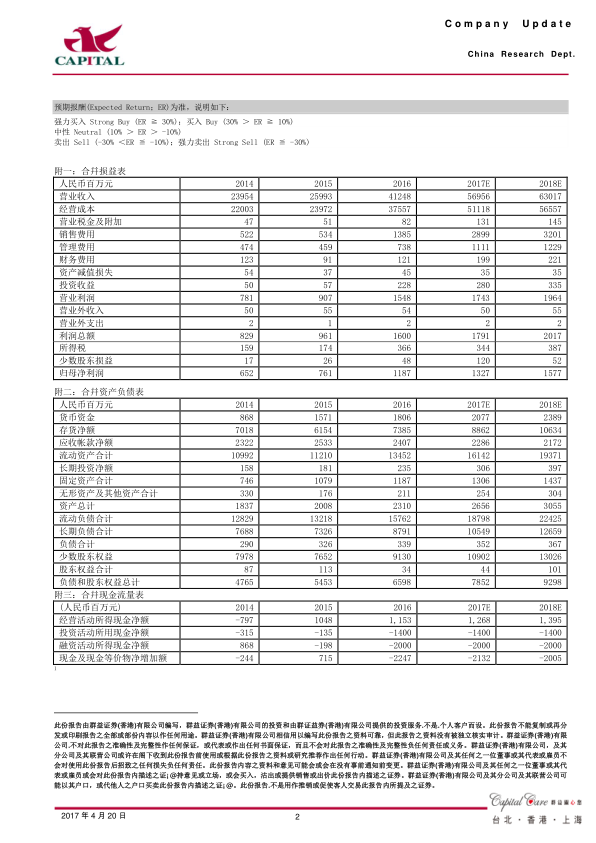

- 业绩符合预期:2016年按重组后合并口径,营收412.5亿元(YOY+9.1%),归母净利润11.9亿元(YOY+27.9%),扣非净利润同比增长17.3%,EPS为2.8元,与业绩快报一致。

- 双轮驱动格局成型:分销业务稳健增长(营收311.4亿元,YOY+9.9%),国大药房超预期(营收91亿元,净利润1.7亿元,远超承诺0.98亿元),整合后奠定两广分销及全国零售的龙头地位。

- 未来催化明确:受益于“两票制”推动行业集中度提升、“医药分家”趋势以及国企混合所有制改革,公司有望持续提升经营效率与净利率水平。

主要内容

公司业绩:符合预期,增速稳健

- 2016年全年实现营业收入412.5亿元,归母净利润11.9亿元,按合并口径追溯分别同比增长9.1%和27.9%。

- 扣除出售苏州致君股权获得的1.2亿元投资收益后,扣非净利润同比增长17.3%,业绩质量较高。

- 每股收益(EPS)为2.8元,拟每10股派现金3.3元,体现股东回报意识。

分销业务:区域龙头地位稳固,整合效应逐步释放

- 分销业务实现营收311.4亿元,同比增长9.9%,录得净利润6.0亿元,同比增长10.2%。

- 并入的三家分销公司均完成业绩承诺,合计贡献营收49.5亿元,净利润1.1亿元。

- 原分销业务部分实现营收262亿元(YOY+8%),净利润5.0亿元(YOY+13%),内生增长稳健。

- 随着重组整合深化及“两票制”推进,公司作为两广地区医药商业龙头,市场份额及盈利能力有望继续提升。

国大药房:超预期表现,净利率提升空间可期

- 并入的国大药房实现营业收入91亿元,贡献净利润1.7亿元,远超业绩承诺的0.98亿元。

- 净利率同比提升0.8个百分点至1.8%,但较行业平均水平仍有差距。

- “医药分家”趋势下,公司直接成为全国医药零售龙头,未来通过管理强化及整合深入,净利率有望进一步改善。

盈利预测与估值:上调至“买入”,估值合理

- 预计2017/2018年净利润分别为13.3亿元(YOY+11.8%)/15.8亿元(YOY+18.9%),EPS分别为3.10元/3.68元。

- 对应A股PE分别为25倍/21倍,B股PE分别为13倍/11倍,B股估值具备安全边际。

- 综合考虑行业趋势、国企改革预期及估值水平,A股上调至“买入”,B股维持“买入”。

总结

国药一致2016年年报显示业绩符合预期,重组整合成效显著:分销业务在两广地区实现稳健增长,国大药房超预期完成业绩承诺,公司一举成为全国医药零售龙头和两广区域分销龙头。未来在“两票制”推动行业集中度提升、“医药分家”带来零售增量、以及国企混改有望提升经营效率的多重驱动下,公司具备持续增长潜力。当前A股估值合理(2017年PE 25倍),B股估值偏低(2017年PE 13倍),投资价值显现,建议积极关注。

微信扫一扫-立即使用

微信扫一扫-立即使用