九州通(600998)

l Q3业绩增长环比提速,扣非实现快增

公司发布2025年三季报:2025Q1-3公司实现营业收入1193.27亿元(+5.20%),归母净利润19.75亿元(+16.46%),扣非净利润14.7亿元(-9.80%),经营现金流净额-23.17亿元(+12.84%)。

分季度来看,2025Q1、Q2、Q3营业收入分别为420.16亿元(+3.82%)、390.9亿元(+6.52%)、382.2亿元(+5.41%),归母净利润分别为9.7亿元(+80.38%)、4.76亿元(-29.00%)、5.3亿元(+8.46%),扣非净利润分别为5.07亿元(-2.76%)、4.45亿元(-32.47%)、5.18亿元(+15.24%),Q3扣非净利润实现快速增长。公司第三季度经营业绩有较大提升,归母净利润环比增长11.39%,扣非归母净利润环比增长16.49%,增幅明显。

从盈利能力来看,2025Q1-3毛利率为7.76%(-0.20pct),归母净利率为1.66%(+0.16pct),扣非净利率为1.23%(-0.20pct)。

费率方面,2025Q1-3销售费用率为3.02%(+0.13pct),管理费用率为1.89%(+0.06pct),研发费用率为0.08%(-0.00pct),财务费用率为0.58%(-0.21pct)。

l高毛利业务实现较快增长,现金流持续改善

拆分来看,公司营业收入、归母净利润同比分别增长5.20%、16.46%,主要是公司在医药分销业务保持稳健增长的基础上,药品总代推广、医药工业、数字物流等新兴业务板块收入分别实现15.26%、9.93%、24.95%的较快增长,同时,公司完成医药仓储物流基础设施公募REITs发行上市,增加公司净利润4.38亿元。

现金流持续改善,公司前三季度经营活动产生的现金流量净额较上年同期增加3.41亿元,主要是公司加大了应收账款的清收力度,现金回款增加;其中第三季度,公司经营活动产生的现金流量净额实现正5.04亿元。

l盈利预测及投资建议

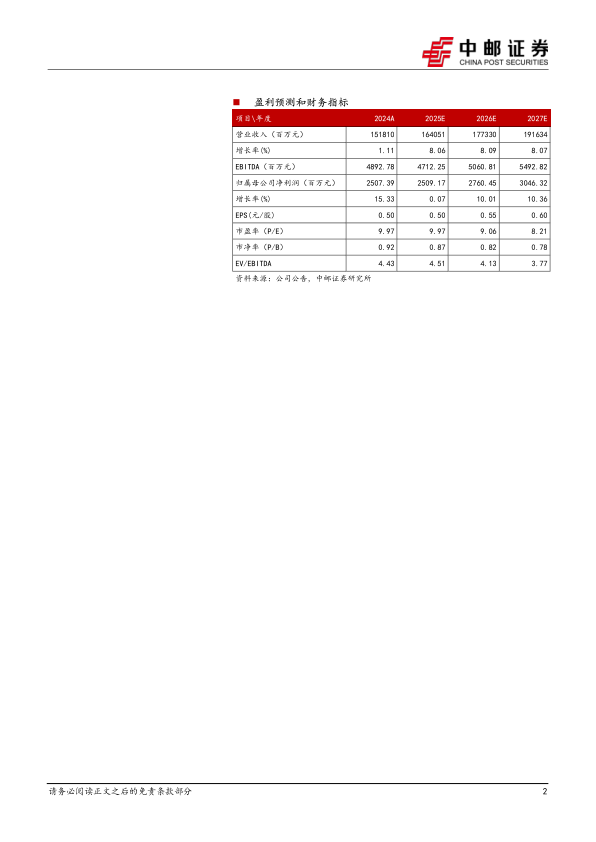

公司基本面积极向好,批发稳增长的同时,新产品战略打造“第二成长曲线”,REITs发行落地以及扩募将加快资金周转,预计公司2025-2027年营业收入分别为1640.51/1773.30/1916.34亿元,归母净利润分别为25.09/27.60/30.46亿元,当前股价对应PE分别为10.0/9.1/8.2倍,维持“买入”评级。

l风险提示:

批发业务受政策影响经营不及预期风险;REITs基金募集和运营不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用