中心思想

业绩恢复超预期,混改开启新篇章

本报告的核心观点认为,云南白药2017年一季度业绩如期恢复,并略超市场预期,主要得益于医药工业的恢复性增长和收入结构优化。同时,控股股东白药控股混合所有制改革落地速度超预期,有望为公司带来市场化激励、效率提升和规模扩张等长期利好,巩固其品牌中药龙头地位。基于此,分析师维持“买入”评级,并给出100元的目标价。

多催化剂驱动,看好全年增长

报告强调,公司当前具备提价、业绩增长、激励机制优化及外延扩张等多个催化剂。尽管短期收入增速仍面临一定压力,但随着混改红利逐步释放,以及大健康、中药资源等业务板块的潜力释放,公司2017年全年业绩增长值得期待。

主要内容

事件:发布2017年一季报

- 2017Q1公司实现营业收入约59.1亿元,同比增长约14.3%;扣非净利润约为6.9亿元,同比增长约15.2%,整体业绩略超市场预期。

业绩如期恢复,略超市场预期

- 收入端分析:2017Q1收入同比增长14.3%,较上年同期提升约7个百分点。考虑季节性因素,将2016Q4与2017Q1综合平均后增速约7.3%,仍存压力,但混改落地后收入增速有望提速,全年预计超过10%。

- 毛利率变化:2017Q1毛利率约30.5%,较2016年全年提升0.6个百分点,判断系医药工业增速快于商业所致(工业毛利率约62%),工业增速已超10%,预计2017Q2继续改善。

- 净利润表现:扣非净利润增速15.2%,快于收入增速0.9个百分点。原因包括:收入结构优化提升毛利率;期间费用率同比升至16.2%(销售费用率上升3个百分点,管理费用率下降1个百分点,财务费用减少约2300万)。整体业绩超预期,结合混改趋势,看好基本面持续恢复。

混改标杆企业,品牌中药龙头

- 混改落地情况:控股股东白药控股已完成董监高选举,混改速度超预期。看好后续员工激励市场化(不参公为重大突破)、效率提升及规模扩张。新华都增资254亿元获得白药控股50%股权,且六年内不转让,为发展预留充分时间。

- 业务板块分析:

- 药品事业部:短期渠道整合致中央药品收入低于预期,但长期增长稳定,白药市场竞争优势明显,普药(如气血康)推广力度加大带动收入增速加快。

- 中药资源事业部:受2016年三七市场价格回升影响,业绩快速增长,已多点布局种植基地,有望成为新盈利增长点。

- 大健康业务:增长稳定,新华都参与混改有望通过强强联合推动新增长。

盈利预测与估值

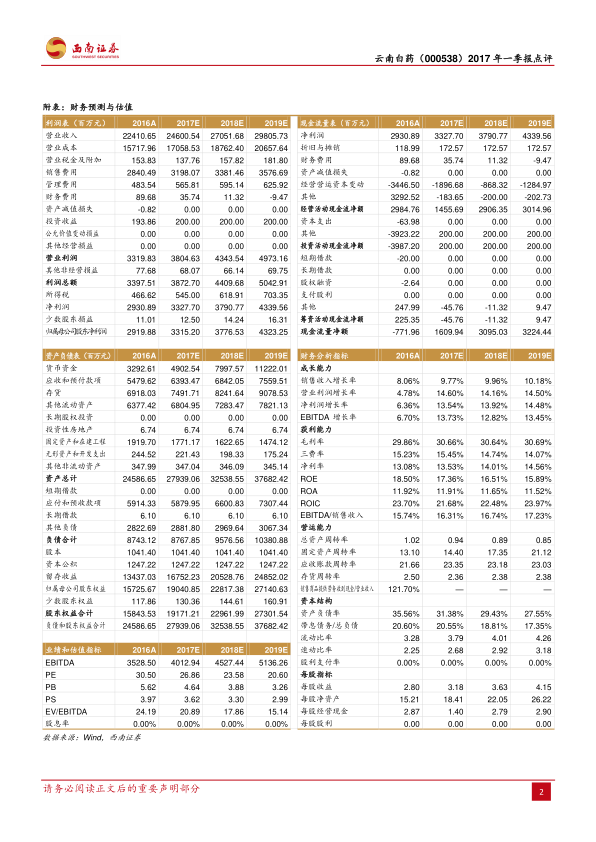

- 预计2017-2019年EPS分别为3.18元、3.63元、4.15元,对应PE为27倍、24倍、21倍。公司业绩稳定,完整布局商业、中药材、药品及大健康,混改落地前景可期,维持“买入”评级。

风险提示

财务预测与估值表(部分)

- 2016A-2019E主要财务指标:营业收入、净利润、每股收益、ROE、PE、PB等预测数据,显示公司未来三年增长稳健(收入复合增速约10%,净利润复合增速约14%)。

总结

混改驱动基本面改善,业绩增长路径清晰

本报告通过对云南白药2017年一季报的深入分析,确认了公司业绩恢复性增长趋势,且增速略超市场预期。核心驱动因素在于医药工业的恢复和收入结构优化带来的毛利率提升。同时,控股股东混改的快速落地是最大亮点,新华都的战略入股不仅带来了资金支持,更关键的是为市场化激励和机制创新打开了空间,有望从根本上提升公司经营效率。

多业务协同布局,长期价值凸显

从业务结构看,药品、中药资源、大健康三大板块均有增长亮点:药品事业部凭借品牌优势与渠道调整后的恢复,中药资源事业部受益于原材料价格周期与规模化种植,大健康业务则依托混改后的资源协同实现扩张。整体来看,公司已形成完整的产业生态,提价、激励、外延等多重催化剂并存。结合财务预测数据,未来三年净利润增速有望从5%提升至14%以上,当前估值(2017年PE约27倍)具备安全边际,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用