特宝生物(688278)

主要观点:

事件1:

2025年10月22日,特宝生物公布2025年三季度业绩,公司实现营业收入24.80亿元,同比+26.85%;归母净利润6.66亿元,同比+20.21%;扣非归母净利润6.73亿元,同比+15.91%。单季度来看,公司2025Q3收入为9.69亿元,同比+26.68%;归母净利润为2.38亿元,同比-4.63%;扣非归母净利润为2.42亿元,同比-3.55%。

事件2:

2025年10月13日,派格宾新增适应症上市许可,用于成人慢性乙型肝炎患者HBsAg持续清除,即慢性乙肝临床治愈。

点评:

新产品推广及慈善捐赠,三季度费用增长

前三季度,公司整体毛利率为92.56%,同比-0.80个百分点;期间费用率61.46%,同比+2.14个百分点;其中销售费用率40.70%,同比+0.90个百分点;研发费用率11.27%,同比+1.38个百分点;管理费用率9.59%,同比-0.14个百分点;财务费用率-0.10%,同比持平;经营性现金流净额为4.71亿元,同比+61.33%。公司新产品上市推广及派格宾慈善捐赠项目使费用增加,25Q3销售费用4.10亿元,环比增长28.27%,使三季度业绩承压。

派格宾慢乙肝治愈适应症获批,首获批该适应症

公司核心大单品派格宾是慢性乙型肝炎的一线用药,本次派格宾获批增加适应症是基于一项多中心、随机、对照确证聚乙二醇干扰素α-2b注射液联合富马酸替诺福韦二吡呋酯片治疗慢性乙型肝炎的安全性和疗效的临床试验研究结果。该结果显示,派格宾联合核苷(酸)类似物在治疗期结束,停止所有治疗药物24周后,31.4%的患者获得了HBsAg转阴且HBVDNA持续抑制(检测不到)的临床治愈结果。上述研究结果为慢性乙型肝炎临床治愈提供了确证性循证医学证据,派格宾作为首个获批该适应症的药品,将成为慢性乙型肝炎临床治愈的重要基石药物之一,为未来联合治疗方案的持续优化提供坚实基础。

长效生长激素获批上市,有望进入医保目录

公司自主研发的怡培生长激素注射液(商品名:益佩生)于5月29日获批上市,用于治疗3岁及以上儿童的生长激素缺乏症所致的生长缓慢,是公司自主研发的一款采用40kDY型分支聚乙二醇进行单分子修饰的长效生长激素,通过优化选择非N-末端位点为主的修饰组分,提高生物学比活性,延长半衰期。与短效剂型每日给药相比,益佩生可实现每周给药一次,降低了患者接受治疗时的用药频次。益佩生即将参与今年国家医保谈判,有望在明年借助医保提高患者可及性,实现快速放量,成为公司销售第二增长曲线。

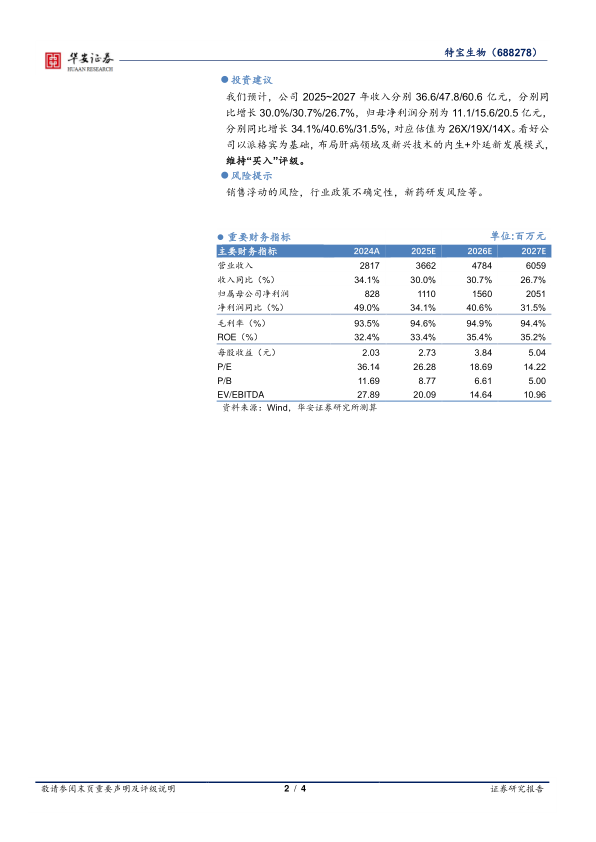

投资建议

我们预计,公司2025~2027年收入分别36.6/47.8/60.6亿元,分别同比增长30.0%/30.7%/26.7%,归母净利润分别为11.1/15.6/20.5亿元,分别同比增长34.1%/40.6%/31.5%,对应估值为26X/19X/14X。看好公司以派格宾为基础,布局肝病领域及新兴技术的内生+外延新发展模式,维持“买入”评级。

风险提示

销售浮动的风险,行业政策不确定性,新药研发风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用