三诺生物(300298)

主要观点:

事件:

公司近期发布2025年三季报。2025年前三季度,公司实现收入34.53亿元,同比+8.52%;归母净利润2.11亿元,同比-17.36%;实现扣非归母净利润1.80亿元,同比-22.13%;

2025Q3公司实现收入11.90亿元,同比+13.40%;归母净利润3035万元,同比-47.55%;实现扣非归母净利润2211万元,同比-58.44%。

点评:

2025Q3公司收入增长13%,增速提升

2025Q3公司收入实现约11.90亿元,同比增长约13.40%,收入增速回到两位数,较前两个季度增速明显提升,预计BGM/CGM血管检测业务增速提升,带动整体业务增长。

盈利能力方面,2025Q3公司毛利率约为43.29%,销售净利润率约为-2.47%,净利润方面主要系与罗氏专利交叉授权支出所致。2024

华州联邦地区法院向本公司之孙公司Trividia Health,Inc.(简称THI)提起专利侵权诉讼。经友好协商,THI于2025年10月2日与罗氏就BGM产品签订了交叉专利许可和解协议,THI需根据协议向罗氏净额支付1,900万美元。上述事项对公司2025年第三季度净利润的影响金额为人民币136,095,100.00元,剔除该影响后,公司2025年第三季度实现归属于上市公司股东的净利润105,200,969.32元,较上年同期增长81.83%。

坚定CGM出海,机遇与挑战并存

出海方面,2025年公司CGM产品新增巴西、伊朗、尼泊尔、白俄罗斯、乌拉圭、越南等多个国家获批注册证,同时CGM二代产品获得欧盟MDR认证,并进一步扩大了公司两代CGM产品的适用场景。在所有适用年龄(2岁及以上)人群佩戴部位为腹部的基础上,将13岁及以上人群的佩戴部位扩展为上臂或腹部,以满足不同用户的佩戴习惯。公司美国FDA注册方面,一代产品撤回后,公司也在规划二代产品的注册,预计2026年会开展相关的预临床和主临床试验。

公司坚定出海战略,收购THI和PTS帮助公司打开海外市场,进一步提升公司在全球市场的竞争力。尽管当前公司与雅培的诉讼仍在进展中,但相信公司有足够的能力应对风险。

投资建议

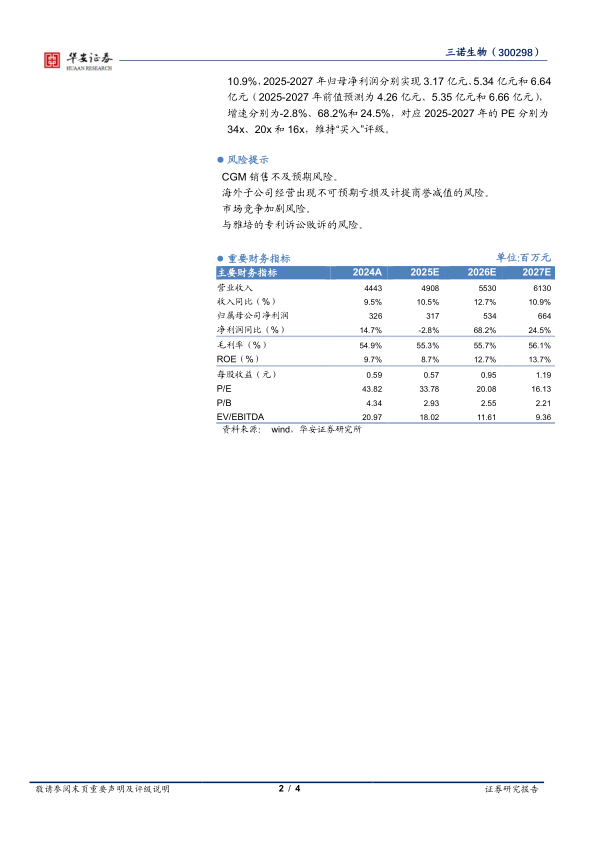

我们调整了盈利预测,预计2025-2027年公司收入分别为49.08亿元、55.30亿元和61.30亿元,收入增速分别为10.5%、12.7%和10.9%,2025-2027年归母净利润分别实现3.17亿元、5.34亿元和6.64亿元(2025-2027年前值预测为4.26亿元、5.35亿元和6.66亿元),增速分别为-2.8%、68.2%和24.5%,对应2025-2027年的PE分别为34x、20x和16x,维持“买入”评级。

风险提示

CGM销售不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用