利安隆(300596)

核心观点

事件:公司发布三季度报告,2023年前三季度合计实现营业收入45.09亿元,同比增长5.72%;实现归母净利润3.92亿元,同比增长24.92%。其中,Q3单季实现营业收入15.14亿元,同比增长4.77%、环比增长0.01%;实现归母净利润1.51亿元,同比增长60.83%、环比增长13.17%。

期间费用率控制良好,公司业绩稳健增长。前三季度,公司业绩稳步增长,销售毛利率为21.72%、同比增加0.58个百分点,或与公司抗老化助剂业务盈利能力筑底企稳,润滑油添加剂产销放量、盈利能力提升等因素有关。分季度来看,25Q3公司销售毛利率为21.97%,同比增长1.37个百分点、环比增长0.32个百分点;销售净利率为9.77%,同比增长3.43个百分点、环比增长1.20个百分点。其中,销售净利率的显著提升主要系期间费用管控能力增强,25Q3公司期间费用率为10.48%,环比下降了1.37个百分点。其中,销售费用率、管理费用率、研发费用率分别环比下降了0.67、0.54、2.21个百分点,财务费用率有所增加或与汇兑损失有关。

基本盘业务表现稳健,马来基地开启产能出海。2024年公司抗老化助剂(含U-pack)产能24.07万吨/年,公司现有天津、宁夏、常山、衡水、内蒙古、珠海六大生产基地,2025年2月公司启动产能出海计划,计划在马来西亚建设研发生产基地,目前已经完成公司主体的注册、对外投资备案登记,正在进行项目建设前期的各项资质的审批和设计工作。我们认为,一方面,随着终端需求稳步增长、行业落后产能出清背景下订单向龙头企业集中、马来西亚基地逐步建成投产,公司抗老化助剂有望持续放量;另一方面,受规模扩张效益、技改切入高壁垒下游等支撑,公司抗老化助剂盈利能力有望企稳向上。

新兴业务稳步推进,看好远期成长动能释放。润滑油添加剂方面,公司重点推进产品认证工作,全面提升复配剂技术能力,远期有望加速放量。生命科学方面,生物砌块业务从研发、量产准备,过渡到市场开拓阶段;生物合成已经完成3个产品的中试,下一步将进入量产阶段。电子级PI材料方面,公司宜兴生产基地和研发中心预计2026年试生产,且公司已与国内柔性线路板及柔性显示屏龙头企业建立合作,开始国产替代准入,成长动能可期。

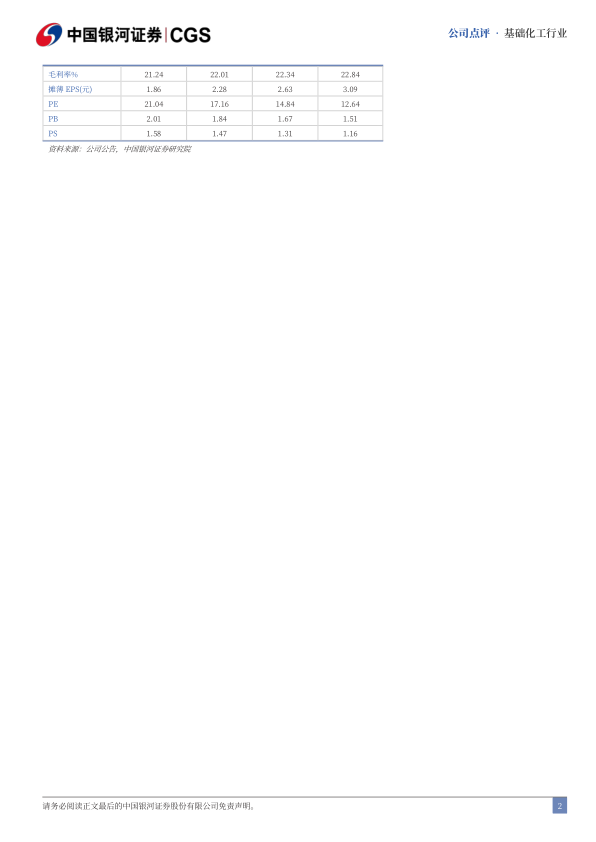

投资建议:预计2025-2027年公司营收分别为61.09、68.63、77.04亿元;归母净利润分别为5.23、6.04、7.10亿元,同比分别增长22.61%、15.62%、17.48%;EPS分别为2.28、2.63、3.09元,对应PE分别为17.16、14.84、12.64倍,维持“推荐”评级。

风险提示:下游需求不及预期的风险,原材料价格大幅上涨的风险,新建项目达产不及预期的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用