中心思想

成都先导凭借全球领先的DEL技术(DNA编码化合物库)为核心,构建了四大技术平台(DEL、FBDD/SBDD、OBT、TPD),在AI制药浪潮中具备数据与基础设施的独特优势。报告认为,随着全球新药研发融资环境回暖及中国BD交易热潮持续,公司作为DEL技术领域领导者,将受益于技术合作深化、AI赋能加速以及多元平台协同,业绩有望稳健增长,首次覆盖给予“增持”评级。

DEL技术全球领先,平台优势筑就护城河

公司拥有全球已知最大实体小分子化合物库(超12,000亿分子),筛选成功率达79%,合作客户涵盖辉瑞、阿斯利康等国际MNC。2024年联合成立全球首个DEL联盟,进一步夯实技术领导地位。DEL库的庞大数据量为AI训练提供优质样本,HAILO平台完成基础设施建设,DEL+AI+自动化闭环有望拓展化学空间。

多元技术平台协同,AI赋能打开成长空间

除DEL外,公司拥有FBDD/SBDD(基于片段/结构药物设计)、OBT(小核酸药物)和TPD(靶向蛋白降解)平台。2020年收购Vernalis整合FBDD/SBDD,OBT覆盖小核酸研发-生产全链条(通过子公司先东制药)。AI制药领域,公司已投资建设DEL+AI+高通量平台,HAILO平台有望加速先导化合物优化,2025H1 ChemSer板块(AI驱动合成)收入同比增长94.17%。

主要内容

1. 多元化平台稳健发展,营业收入持续增长

1.1 聚焦小分子&核酸新药发现,国际领先DEL服务提供者

公司成立2012年,聚焦小分子及核酸新药发现,依托DEL、FBDD/SBDD、OBT、TPD四大平台,为全球药企提供研发服务及项目转让。英国剑桥、美国休斯顿设子公司,客户覆盖国际制药巨头。

1.2 业绩加速增长,板块多元化发展

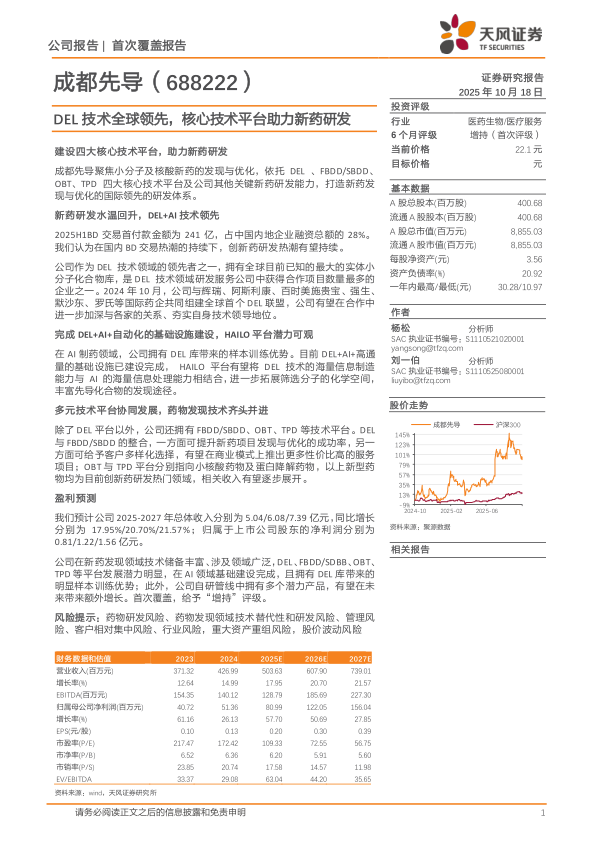

2025H1公司营收2.27亿元(同比+16.58%),归母净利润5004万元(同比+390.72%)。各板块业务:DEL板块收入1.02亿元(+40.45%),FBDD/SBDD收入6524万元(+4.15%),OBT收入2785万元(-3.35%),TPD收入753万元(-8.67%),ChemSer收入1872万元(+94.17%)。费用率稳步下降,经营效率提升(2024年销售费用率4.71%,管理费用率16.25%,研发费用率同比降低)。

2. 新药研发水温回升,DEL+AI技术领先

2.1 小分子药物研发稳步推进,全球&国内新药研发持续恢复

小分子药物仍占市场重要地位,2024年FDA获批50款新药中64%为小分子。2025H1全球医疗健康投融资275亿美元(同比-10%),但中国BD交易活跃:2025H1首付款1000万美元以上license-out交易33项(占全球30.6%),BD首付款金额241亿元占融资总额28%。政策持续支持创新药(全链条支持方案等)。

2.2 DEL技术日趋成熟,新一代技术助力药物发现

DEL技术通过庞大DNA编码库(12,000亿分子)实现快速低成本筛选,与传统HTS比缩短时间、降低成本。公司筛选靶点超53类,2024年筛选成功率79%,完成110个项目IP转让。

2.2.1 公司DEL库容量领先、筛选成功率高

先导库超12,000亿分子,覆盖数千个骨架结构。2024年筛选成功率79%,平均筛选周期3个月以内。

2.2.2 全球知名MNC几乎均有合作,DEL联盟有望进一步提升技术领先地位

与辉瑞、阿斯利康、BMS、强生、默沙东、罗氏等组建全球首个DEL联盟,联盟库已占成员筛选很大比例,合作超预期。

2.2.3 DEL库服务形式持续多元化,客户群体有望持续拓展

推出OpenDEL® 5.0(包含40亿化合物、59个子库,新增原大环库),提供全流程服务(筛选、测序、分子优化)。

2.3 AI制药赛道浪潮已至,成都先导技术领先

AI制药可节省260亿美元研发成本,AI生成分子I期临床成功率80-90%(历史平均50%)。2023-2024年英伟达投资至少13家AI制药公司;2025年阿斯利康与石药集团达成53亿美元AI合作。

2.3.1 AI对药物筛选赋能明显,已诞生多个AI相关BD&MA交易

2025年AI制药相关BD&MA交易首付款总额持续增长。英伟达投资Recursion、Genesis等。AI在小分子药物发现中优势显著(化学信息可用、大规模虚拟筛选等)。

2.3.2 DEL库数据优势明显,有望为AI应用提供训练样本

研究表明,用公司OpenDEL®数据训练的AI模型预测准确率48%,验证成功率15%(高于其他DEL库)。公司拥有海量真实、标准化的DEL筛选数据(数百靶点),不依赖蛋白3D结构。

2.3.3 完成DEL+AI+自动化的基础设施建设,HAILO平台潜力可观

2024年完成DEL+AI+自动化DMTA基础设施建设,实现AIDD推动的分子优化循环。计划建设HAILO平台(高通量AI驱动先导优化),已启动两个自研项目首轮DMTA循环。

3. 多元技术平台协同发展,药物发现技术齐头并进

3.1 FBDD/SBDD:并购Vernalis,有望持续产生协同作用

Vernalis拥有20年FBDD/SBDD经验(近80人团队)。公司与DEL技术整合后,开发PAC-FragmentDEL,可1个月将mM级片段优化为nM级化合物。2024年FBDD/SBDD收入1.20亿元(+30.99%)。

3.2 OBT:新药物形式一站式服务能力稀缺,拥有研发-生产综合能力

3.2.1 小核酸药物:商业化潜力明显,研发热度持续提升

小核酸药物(siRNA、ASO等)可调控基因表达。Alnylam RNAi平台从I期到III期累计成功率66.7%(行业5.7%)。全球已上市22款小核酸药物。2023年全球小核酸市场规模46亿美元,预计2033年达467亿美元(CAGR 26.1%)。2024年全球小核酸领域BD金额236.66亿美元。国内临床管线47项siRNA、16项ASO(早期为主)。

3.2.2 研发:借助DEL库数据优势,研发能力持续突破

公司已具备核酸序列设计、合成、修饰能力,拥有核酸递送系统(GalNAc、C16等,体内外效果与L96相当)。持续推进一站式小核酸定制项目。

3.2.3 生产:子公司先东制药拥有小核酸API产能,完成研发-生产一站式闭环

先东制药(成都先导控股)拥有超2000㎡ GMP车间,可提供百克至公斤级原料药生产,覆盖IND申报至商业化。

3.3 TPD:蛋白降解技术与DEL完美结合,合作研发持续推进

DEL技术天然适合发现E3连接酶配体(DNA标签提供连接位点)。公司已累计完成超50种新颖E3泛素连接酶、构建超100个蛋白质构建体。开发CRBN配体、分子胶项目,与合作伙伴启动PROTAC一站式项目。

4. 自研管线:从PCC到POC,单个产品金额有望快速提升

公司有20余项内部在研项目,覆盖肿瘤、炎症、心血管、代谢等。部分项目已转让。

4.1 HG146:新一代HDAC抑制剂,已进入临床Ⅱ期阶段

选择性HDAC I/IIb抑制剂,2018年获批多发性骨髓瘤适应症,2024年12月完成I期,获得RP2D,II期已入组首个受试者。

4.2 HG030:已转让给白云山,临床进度稳步推进

高选择性TRK/ROS1双靶点抑制剂,具有CNS穿透性。2020年将中国大陆权益转让给白云山,2022年FDA批准开展临床试验,2024年提交安全性更新报告。

5. 盈利预测

5.1 盈利预测及关键假设

预计2025-2027年营业收入5.04/6.08/7.39亿元(同比+17.95%/+20.70%/+21.57%),归母净利润0.81/1.22/1.56亿元(同比+57.70%/+50.69%/+27.85%)。核心板块假设:DEL板块收入增速30%/28%/26%(受益于DEL联盟、OpenDEL、新库型);FBDD/SBDD增速5%/8%/12%;OBT增速5%/12%/15%;TPD增速9%/15%/20%;ChemSer增速50%/40%/35%(AI自动化驱动)。

5.2 投资评级

首次覆盖,给予“增持”评级。

6. 风险提示

药物研发失败风险(高失败率);技术替代风险;管理整合风险(Vernalis);客户集中风险;行业竞争加剧;重大资产重组风险(2025年终止收购海纳医药);股价波动风险。

总结

本报告全面分析成都先导的核心竞争力:全球领先的DEL技术(12,000亿分子库、79%筛选成功率、与MNC组建DEL联盟)与AI赋能(HAILO平台、训练数据优势)构成技术护城河;多元平台(FBDD/SBDD、OBT、TPD)协同拓展新药物形态;自研管线(HG146进入II期、HG030转让)提供潜在增量。财务上,2025H1营收同比增长16.58%,归母净利润同比增长390.72%,费用率优化。预计2025-2027年营收CAGR约20%,净利润加速增长。但需关注新药研发风险、技术替代性、管理整合、客户集中及行业竞争等风险。首次覆盖给予“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用