中心思想

核心产品优势确立眼科龙头地位,创新管线塑造第二成长曲线

康弘药业的投资价值核心在于其三线并进的业务布局:以康柏西普为核心的生物制品板块,凭借已获批的4个眼科适应症和适中定价(3452.8元/支),在2023年以18.15亿元的等级医院销售额超越雷珠单抗,领跑中国眼科用药市场(市场规模超200亿元);中成药板块收入连续5年稳健增长,2024年实现14.14亿元(同比增长7.73%),其中舒肝解鬱胶囊作为国内首个抗抑郁中成药,在8.7%诊疗率的巨大市场空间中拥有丰富的临床证据积累;肿瘤创新药KH815的双载荷ADC设计在临床前研究中展现出抗耐药潜力,有望在2030年预计达259亿美元的全球TROP2 ADC市场中占据一席之地。

盈利能力与成长空间兼备,首次覆盖给予买入评级

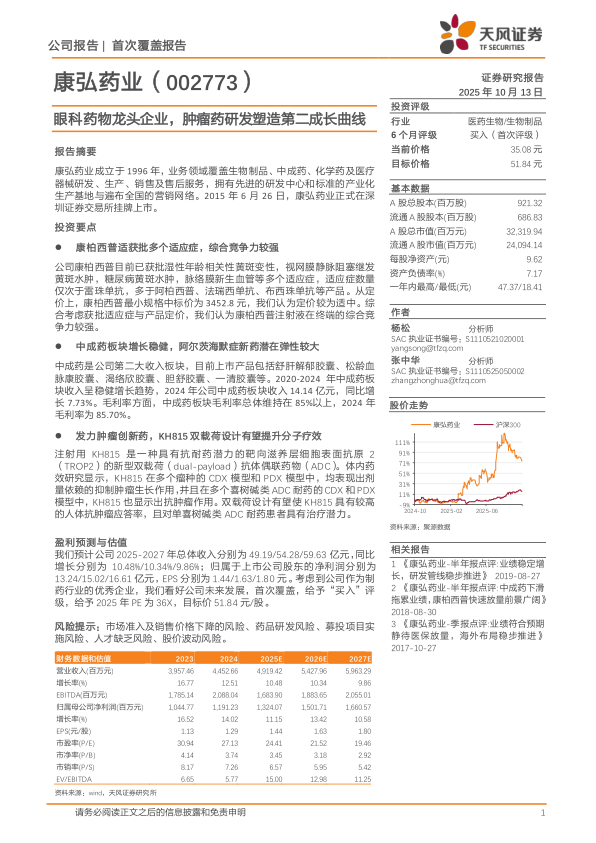

公司展现出强劲的财务韧性:归母净利润从2021年的4.21亿元迅速增长至2024年的11.91亿元,5年复合增长率约30%;毛利率持续优化,生物制品板块毛利率从2020年的92.22%提升至2025H1的95.14%;费用管控成效显著,三费占比整体呈下降趋势。基于核心产品竞争力、市场空间及研发管线的多重支撑,预计2025-2027年归母净利润CAGR约12%,首次覆盖给予2025年36倍PE,目标价51.84元/股。

主要内容

1. 康弘药业:业务领域丰富,多款重磅产品在研

1.1. 利润端持续增长,生物制品板块表现亮眼

公司营收从2022年低点33.89亿元回升至2024年44.53亿元(CAGR约14.7%);归母净利润从2021年4.21亿元增至2024年11.91亿元,5年内增长近3倍。生物制品营收占比从2020年约42%提升至2025H1的54.83%,中成药占比稳定在32%左右;生物制品毛利率高达95.14%,为利润贡献核心。费用端优化明显:销售费用率从2020年42.69%降至2025H1的37.70%,研发费用率因项目阶段变化从50.86%降至8.75%,管理费用率下降至9.45%。

1.2. 产品布局领域丰富,在研管线潜力较大

公司在眼科、精神神经、心血管、消化、呼吸等多疾病领域布局25个已上市药品,其中11个独家品种、20个进入国家医保、10个进入国家基药目录。研发管线丰富:基因治疗KH631/KH658(nAMD)均已进入临床II期;中成药KH110(阿尔茨海默症)处于临床III期,潜在弹较大;肿瘤领域KH815(TROP2 ADC)已推进至临床I期(中、澳双报)。

2. 康柏西普获批多个适应症,在研管线有助巩固眼科领域优势

2.1. 中国眼科用药市场超200亿元,康柏西普领跑院内销售

中国眼科用药2023年等级医院+零售终端合计销售204亿元。康柏西普2023年等级医院销售额18.15亿元(同比增长35.1%),2024Q1销售额4.96亿元(同比增长57.92%),超越雷珠单抗成为眼科用药院内销售额第一。

2.2. 康柏西普获批适应症较多、定价适中,综合竞争力强

康柏西普已获批nAMD、RVO继发黄斑水肿、DME、pmCNV等4个适应症,数量仅次于雷珠单抗。最小规格中标价3452.8元,定价适中。同时布局高剂量(DME,临床II期)、KH631(nAMD,临床II期)、KH658(nAMD,临床I期)等在研管线,构建梯级产品体系。

3. 中成药板块增长稳健,阿尔茨海默症新药潜在弹性较大

3.1. 舒肝解郁胶囊是国内首个抗抑郁中成药,临床证据积累丰富

2020-2024年中成药板块收入CAGR约7.8%,毛利率稳定在85%以上。中国抑郁症患者4320万人,诊疗率仅5%(美国57%),市场空间巨大。2020年全球抗抑郁药市场98亿美元,中国以13.3% CAGR领跑全球。舒肝解郁胶囊自2009年上市,是国内首个获批抗抑郁中成药,通过调节神经递质及改善突触可塑性发挥作用。

3.2. 中国阿尔茨海默病患者超千万人,有较大未满足临床需求

2021年中国ADRD患者约1699万例,新发病例291万例,女性患病率为男性的1.8倍。传统治疗以对症为主,疾病修饰疗法(Aβ单抗、tau抑制剂)正在兴起。公司KH110(五加益智颗粒)临床III期数据在认知改善方面非劣效于多奈哌齐且安全性良好,若成功上市有望填补市场空白。

4. 发力肿瘤创新药,KH815双载荷设计有望提升分子疗效

4.1. TROP-2在多种上皮源肿瘤中高表达,市场空间广阔

TROP2在乳腺癌(80%)、肺癌(64-75%)、卵巢癌(58.6%)等上皮源性肿瘤中高表达。弗若斯特沙利文预测全球TROP2 ADC市场2030年达259亿美元。先发产品Trodelvy 2023年全球销额10.63亿美元,验证市场价值。

4.2. KH815双载荷设计有望提升分子疗效,已进入1期临床试验

KH815为全球第?款双载荷TROP2-ADC,通过RNA+DNA双水平抑制肿瘤细胞。体外药效显示对TROP2不同表达水平肿瘤细胞均有纳摩尔级杀伤活性。体内研究在多个CDX/PDX模型及喜树碱类ADC耐药模型中均显示剂量依赖性抑制肿瘤作用,已获中、澳临床试验批准。

5. 盈利预测与估值

预计2025-2027年主营收入分别为49.19/54.28/59.63亿元(同比增长10.48%/10.34%/9.86%),归母净利润分别为13.24/15.02/16.61亿元(EPS 1.44/1.63/1.80元)。采用可比公司PE估值法(贝达药业、特宝生物、凯因科技2025年平均PE约35X),给予2025年36倍PE,目标价51.84元/股。首次覆盖给予“买入”评级。

6. 风险因素

主要风险包括:①市场准入及销售价格下降风险(集采及国家医保谈判影响);②药品研发风险(投入大、周期长、结果不确定性);③募投项目风险(市场变化致效益不及预期);④人才缺乏风险;⑤股价波动风险。

总结

业务优势与市场地位:眼科龙头+中成药稳健+肿瘤创新

康弘药业的业务基点在于康柏西普,该产品凭借4个适应症(仅次于雷珠单抗)及适中定价策略,在2023年超200亿元的中国眼科用药市场中以18.15亿元领跑院内销售。中成药板块(2024年收入14.14亿元,毛利率85.70%)及舒肝解郁胶囊在4320万抑郁症患者(诊疗率仅5%)的市场中具备长期增长空间。公司费用管控(三费占比持续下降)和盈利能力(毛利率稳定在88-90%)为研发投入提供支撑,构建了坚固的竞争壁垒。

未来展望与风险:成长空间与不确定性并存

预计2025-2027年收入CAGR约10%、归母净利润CAGR约12%,核心催化剂包括:康柏西普适应症扩大及高剂量规格推进、KH110(阿尔茨海默症,临床III期)的审批进展、KH815(TROP2 ADC)的临床试验数据读出。但需警惕药品集采降价压力、新药研发失败风险(研发投入大、周期长),以及募投项目实施的不确定性。整体而言,公司具备眼科领军地位、中成药稳健现金牛和肿瘤创新药弹性三重投资逻辑,首次覆盖给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用