智翔金泰(688443)

事件

9月22日,公司发布公告,与康哲药业控股有限公司(以下简称“康哲药业”,股票代码:867.HK,8A8.SG)附属公司,就唯康度塔单抗注射液(GR2001注射液)及斯乐韦米单抗注射液(GR1801注射液分别签订独家合作协议(以下简称“协议”)。

投资要点

智翔金泰负责研发生产注册,多个地区注册+商业化许可权交予康哲。根据协议条款,智翔金泰将负责两个产品在中国的研发、注册生产及与产品注册相关的工作;康哲药业将负责该产品在中国大陆地区的所有商业化活动,以及除中国大陆之外的亚太地区及中东、北非区域的注册与商业化等工作。此次合作涵盖中国大陆的独家商业化权及除中国大陆之外的亚太地区、中东、北非的独家许可权。根据协议智翔金泰将获得总计至高约5.1亿元人民币的首付款、里程碑付款,并可获得中国大陆区域销售收入以及除中国大陆以外目标区域基于净销售额调整的供货收入,同时,公司将根据协议约定就中国大陆区域的销售收入向康哲药业附属公司(西藏康哲)支付推广服务费。

两款产品均已进入NDA阶段,合作有望加速市场可及性。GR2001系重组人源化抗破伤风毒素的单抗,2024年5月纳入突破性治疗品种名单,2025年5月NDA获受理。GR1801系重组全人源抗狂犬病毒双特异性抗体,2025年1月NDA获受理,两者均为被动免疫治疗方案。破伤风和狂犬病的被动免疫市场广阔,现有被动免疫制剂在安全性及可及性上存在一定局限性,借助康哲在商业化的经验和资源,有望加速市场可及性。

聚焦产品研发质效,稳步推进自免单品商业化。从布局领域来看公司授权给康哲的两款产品均属于感染领域,与公司现有自免商业化团队有别。合作的达成有望加速两款产品的市场兑现,同时也有利于公司持续整合内部资源,优化研发效率和强化产品的临床优势。据公司2025半年报,核心产品赛立奇单抗第二个适应症强直性脊柱炎已于2025年1月获批上市,截至2025H1销售收入4538万元。此外,公司在研管线积极推进:GR1802共5个适应症均处于3期临床;GR1603(治疗SLE)即将进入3期,GR1803(TCE,治疗多发性骨髓瘤)2期阶段,并于6月与Cullinan达成海外授权。

投资建议

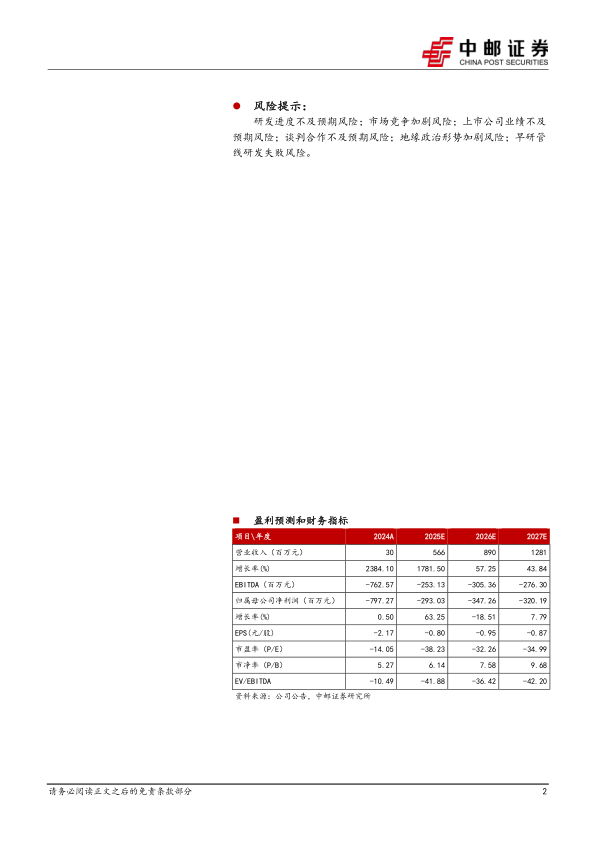

公司深耕自免领域,首个上市产品赛立奇单抗商业化稳步推进。同时受益于BD合作,有望持续推进自身创新管线进展。我们预计2025-2027年公司营业收入5.7/8.9/12.8亿元,同比增速为1781.5%/57.3%/43.8%。首次覆盖,给予“增持”评级。

风险提示:

研发进度不及预期风险;市场竞争加剧风险;上市公司业绩不及预期风险;谈判合作不及预期风险;地缘政治形势加剧风险;早研管线研发失败风险。

微信扫一扫-立即使用

微信扫一扫-立即使用