中心思想

政策红利与国际化双轮驱动,创新药械进入加速发展期

本报告核心观点认为,在二十届四中全会及“十五五”规划建议的强力政策支撑下,中国医药行业正迎来结构性机遇。政策从“支持”转向“全力支持”,特别是在脑机接口、创新药和医疗器械等领域,为产业发展注入了强劲动力。同时,以信达生物与武田制药高达114亿美元的合作为标志,中国创新药的国际化进程显著加速,展现了国产创新药在全球市场的巨大潜力。

市场表现分化,研发进展驱动个股价值重估

尽管本周医药生物指数跑输大盘,但细分领域表现分化明显,医疗研发外包等板块涨幅领先。报告重点分析了信达生物、同源康医药等公司的重磅研发数据,揭示了在IO耐药NSCLC、CDK抑制剂等前沿领域,中国企业已展现出“同类最佳”或“同类首创”的潜力,这些研发进展正成为驱动相关公司价值重估和未来成长的核心逻辑。

主要内容

投资策略:聚焦政策支持与创新突破主线

二十届四中全会定调,创新药械迎最强政策支持

报告指出,党的二十届四中全会及“十五五”规划建议明确提出“全力支持创新药和医疗器械发展”。政策重点包括:将脑机接口定位为“新经济增长点”;首次提出优化药品集采、医保支付和结余资金使用政策,2025年已实现71.3%的新增医保药品为创新药,肿瘤药患者自付比例降至9%;并将“对外开放”的战略任务排序从第9位提升至第5位,预示着创新药出海将成为重要增量。

重磅交易与临床数据验证创新价值

信达生物与武田制药达成全球战略合作,针对IBI363(PD-1/IL-2)和IBI343(CLDN18.2 ADC)等产品,首付款高达12亿美元,总交易额最高可达114亿美元。临床数据显示,IBI363在IO耐药NSCLC中展现出BIC潜力,IBI343在晚期胰腺癌中亦表现优异。此外,同源康医药公布的三款CDK药物I期数据显示出初步疗效,其中TYK00540在特定乳腺癌患者中ORR达33.3%,表明中国企业在细胞周期蛋白依赖激酶这一热门靶点领域正加速追赶。

医药行业二级市场表现:板块跑输大盘,估值处合理区间

指数与估值表现

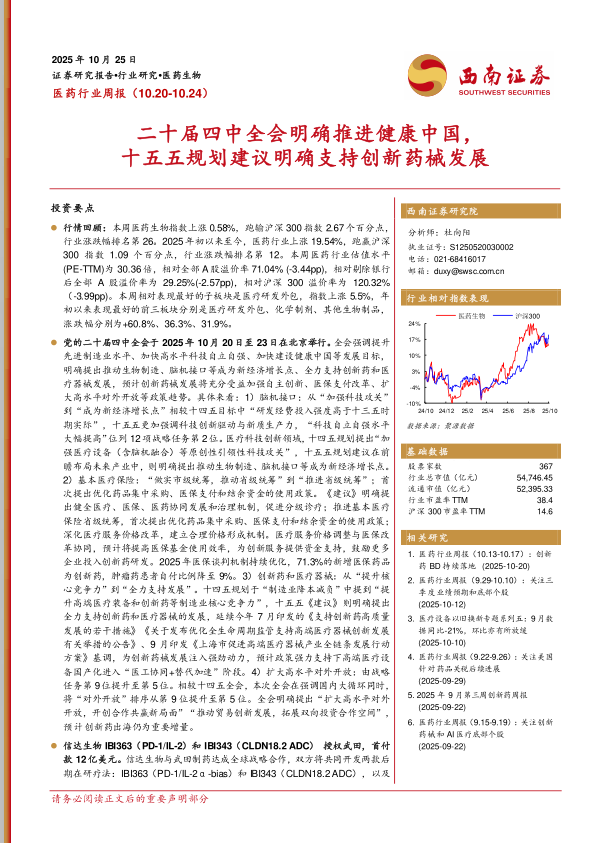

本周医药生物指数上涨0.58%,跑输沪深300指数2.67个百分点,在28个行业中排名第26。年初至今医药行业上涨19.54%,跑赢沪深300指数1.09个百分点。截至报告期末,行业估值水平(PE-TTM)为30.36倍,相对全部A股溢价率为71.04%,估值处于相对合理区间。

子板块与个股分化

本周医疗研发外包板块表现最佳,上涨5.5%。个股方面,建发致新、特一药业涨幅居前,而透景生命、新诺威等跌幅较大。市场呈现明显的分化特征,资金更青睐于政策支持明确或研发进展显著的细分领域。

最新新闻与政策:新药获批与研发突破不断

新药上市活跃

近期共有9个新药或新剂型获批上市,涵盖肺癌、糖尿病、高血压、特发性肺纤维化等多个治疗领域。其中,华东医药的瑞玛比嗪注射液和马来酸美凡厄替尼、恒瑞医药的恒格列净瑞格列汀二甲双胍缓释片等为国产创新药,体现了国内药企的创新实力。

研发进展集中发布

在ESMO等国际会议上,中国企业密集发布了多项重磅临床研究成果。先通医药、科伦博泰、康方生物、百济神州等公司的产品在PFS、ORR等关键指标上取得了积极数据,尤其是在NSCLC、胃癌、乳腺癌等高发癌种上,展现了与国际巨头同台竞技的实力。

报告梳理:深度研究与持续跟踪

新增研究报告

报告期间新增了针对信达生物、康方生物、基石药业等公司的深度研究报告,肯定了其产品的临床价值和国际化潜力。

核心公司深度报告

报告列示了涵盖A股、港股及海外市场的数百篇核心公司深度报告及行业精选报告,覆盖创新药、医疗器械、CXO、医疗服务、疫苗等多个子领域,构建了全面的研究跟踪体系。

风险提示

报告强调了需关注医药行业政策调整的不确定性、企业研发进展可能不及预期以及上市公司业绩不达预期的三大核心风险。

总结

市场表现与政策环境

本周医药板块表现弱于大盘,但内部结构性机会显著。核心政策催化来自二十届四中全会,明确了“十五五”期间将“全力支持”创新药械发展,并从脑机接口、医保支付改革、高水平对外开放等多个维度提供了具体的政策指引,为行业长期发展奠定了坚实基础。

产业化进程与投资机会

产业层面,创新药国际化再获里程碑式进展,信达生物与武田的百亿美元级合作验证了中国创新药的全球价值。同时,同源康医药等公司在CDK抑制剂等前沿领域的探索,表明国内创新正从“跟随”向“并跑”甚至“领跑”迈进。投资策略上,报告提出的“稳健组合”聚焦于恒瑞医药、百济神州、美年健康等兼具创新与稳健性的龙头股,并强调应持续关注创新药BD落地、AI医疗等主题性投资机会。整体而言,报告认为在政策与创新的双重驱动下,医药行业具备显著的结构性机会。

微信扫一扫-立即使用

微信扫一扫-立即使用