事项:

2025年10月24日,生态环境部正式印发《2026年度消耗臭氧层物质配额总量设定与分配方案》和《2026年度氢氟碳化物配额总量设定与分配方案》。二代制冷剂方面,2026年R22生产配额削减3000吨,R141b生产配额清零。三代制冷剂方面,在2025年度配额(含增发配额)基础上,增发3000吨R245fa,增发50吨,其他品种各生产单位可申请的生产配额与内用配额与2025年度永久性配额调整价增发后的配额相同;2026年三代制冷剂品种间可调整两次,合计不能超过该品种配额量的30%。

国信化工观点:1)2026年制冷剂配额总量设定与分配方案发布,二代、三代制冷剂供给端具备长期约束,看好制冷剂产品景气度延续;2)二代制冷剂配额持续削减,或将改善R22供需格局;3)三代制冷剂品种间调整比例同比提升,企业可根据实际供需更为灵活地调整生产,品种齐全且配额量较高的企业拥有更强的调整灵活性;4)投资建议:2026年二代制冷剂履约削减,三代制冷剂配额制度延续,R22、R32、R134a等品种行业集中度高;三代制冷剂品种间转化比例同比增长,企业生产调配灵活性提升,预计2026年主流三代制冷剂将保持供需紧平衡。我们认为,制冷剂配额约束收紧为长期趋势方向,在此背景下,我们看好R32、R134a等主流制冷剂景气度将延续,价格长期仍有较大上行空间;对应制冷剂配额龙头企业有望保持长期高盈利水平。此外看好液冷产业对氟化液与制冷剂需求的提升。建议关注产业链完整、基础设施配套齐全、制冷剂配额领先以及工艺技术先进的氟化工龙头企业及上游资源龙头。相关标的:巨化股份、东岳集团、三美股份等公司。5)风险提示:氟化工产品需求不及预期;政策风险(氟制冷剂环保政策趋严、升级换代进程加快、配额发放政策变更等);全球贸易摩擦及出口受阻;地产周期景气度低迷;各公司项目投产进度不及预期;原材料价格上涨;化工安全生产风险等。

评论:

生态环境部发布2026年制冷剂配额总量设定与分配方案,看好制冷剂产品景气度延续

2025年10月24日,生态环境部正式印发《2026年度消耗臭氧层物质配额总量设定与分配方案》和《2026年度氢氟碳化物配额总量设定与分配方案》。方案整体坚持目标导向、稳中求进、分段实施、分类施策的工作原则,二代制冷剂配额严格落实年度履约淘汰任务,三代制冷剂配额在综合考虑行业发展需求和2025年度HFCs配额实施情况下,对部分产品的配额发放进行了细微调整,并将2026年品种间调整比例上限由10%提升至30%。我们认为,配额政策的严肃性将持续,在供给端长期强约束的背景下,我们持续看好制冷剂产品的景气度延续。

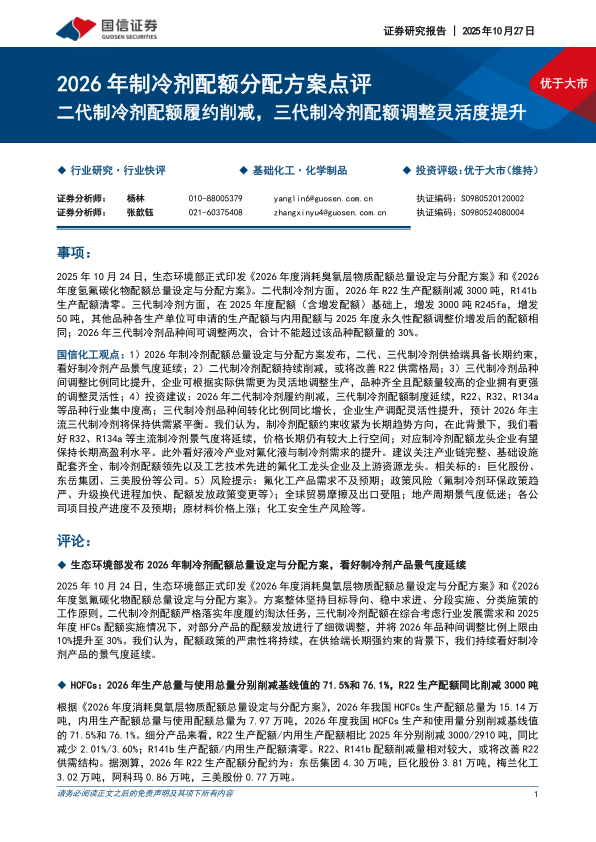

HCFCs:2026年生产总量与使用总量分别削减基线值的71.5%和76.1%,R22生产配额同比削减3000吨

根据《2026年度消耗臭氧层物质配额总量设定与分配方案》,2026年我国HCFCs生产配额总量为15.14万吨,内用生产配额总量与使用配额总量为7.97万吨,2026年度我国HCFCs生产和使用量分别削减基线值的71.5%和76.1%。细分产品来看,R22生产配额/内用生产配额相比2025年分别削减3000/2910吨,同比减少2.01%/3.60%;R141b生产配额/内用生产配额清零。R22、R141b配额削减量相对较大,或将改善R22供需结构。据测算,2026年R22生产配额分配约为:东岳集团4.30万吨,巨化股份3.81万吨,梅兰化工3.02万吨,阿科玛0.86万吨,三美股份0.77万吨。

HFCs:在2025年配额基础上,两次年内配额调整机会,不同品种间调整比例合计不超过30%

生态环境部根据HCFCs淘汰的替代需求、半导体行业R41的增长需求,增发3000吨R245fa生产配额(其中内用生产配额为3000吨)、50吨R41配额(其中内用生产配额为50吨),其他品种配额与2025年保持一致。

在配额调整上,分为同一品种间调整与不同品种间调整。同一品种配额可在不同生产单位间等量调整;不同品种配额调整需满足(1)不增加总CO2当量(2)累计调整增量不超过分配方法核定品种配额量30%,较去年比例(10%)略有提升。调整次数维持年内两次,调整时间为年中4月30日与8月31日前。在配额制度限制条件未改变的前提下,生产企业可根据实际供需更为灵活地调整生产,其中由于涉及到不同品种间配额调整,品种齐全且配额量较高的企业拥有更强的调整灵活性。

R22价格回落后企稳,R32、R134a等主流三代制冷剂景气度延续

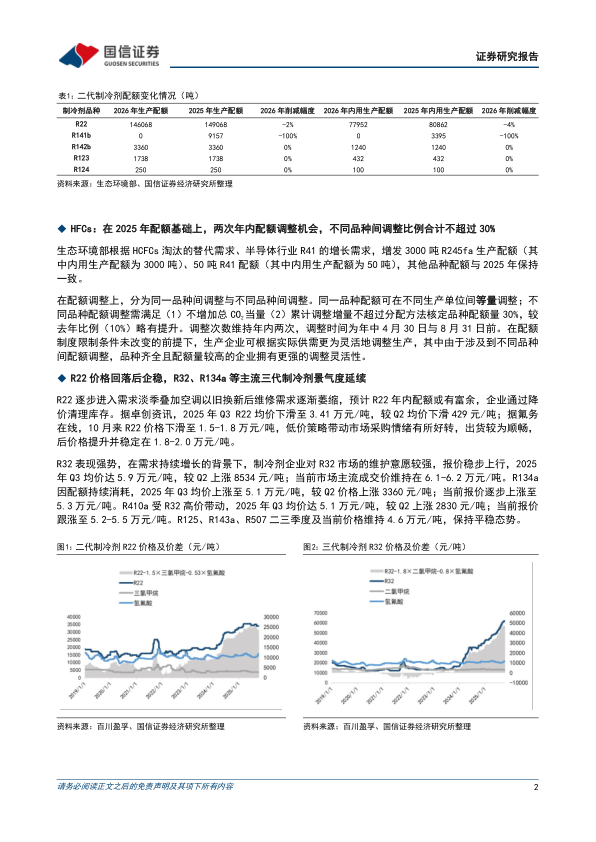

R22逐步进入需求淡季叠加空调以旧换新后维修需求逐渐萎缩,预计R22年内配额或有富余,企业通过降价清理库存。据卓创资讯,2025年Q3R22均价下滑至3.41万元/吨,较Q2均价下滑429元/吨;据氟务在线,10月来R22价格下滑至1.5-1.8万元/吨,低价策略带动市场采购情绪有所好转,出货较为顺畅,后价格提升并稳定在1.8-2.0万元/吨。

R32表现强势,在需求持续增长的背景下,制冷剂企业对R32市场的维护意愿较强,报价稳步上行,2025年Q3均价达5.9万元/吨,较Q2上涨8534元/吨;当前市场主流成交价维持在6.1-6.2万元/吨。R134a因配额持续消耗,2025年Q3均价上涨至5.1万元/吨,较Q2价格上涨3360元/吨;当前报价逐步上涨至5.3万元/吨。R410a受R32高价带动,2025年Q3均价达5.1万元/吨,较Q2上涨2830元/吨;当前报价跟涨至5.2-5.5万元/吨。R125、R143a、R507二三季度及当前价格维持4.6万元/吨,保持平稳态势。

投资建议:

2026年二代制冷剂履约削减,三代制冷剂配额制度延续,R22、R32、R134a等品种行业集中度高;三代制冷剂品种间转化比例同比增长,企业生产调配灵活性提升,预计2026年主流三代制冷剂将保持供需紧平衡。我们认为,制冷剂配额约束收紧为长期趋势方向,在此背景下,我们看好R32、R134a等主流制冷剂景气度将延续,价格长期仍有较大上行空间;对应制冷剂配额龙头企业有望保持长期高盈利水平。此外看好液冷产业对氟化液与制冷剂需求的提升。建议关注产业链完整、基础设施配套齐全、制冷剂配额领先以及工艺技术先进的氟化工龙头企业及上游资源龙头。相关标的:巨化股份、东岳集团、三美股份等公司。

风险提示:

氟化工产品需求不及预期;政策风险(氟制冷剂环保政策趋严、升级换代进程加快、配额发放政策变更等);全球贸易摩擦及出口受阻;地产周期景气度低迷;各公司项目投产进度不及预期;原材料价格上涨;化工安全生产风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用