龙佰集团拟收购Venator UK

10月16日,龙佰集团公告,下属子公司佰利联欧洲于2025年10月15日与Venator UK签署《资产购买协议》,佰利联欧洲拟以支付现金的方式收购Venator UK持有的与钛白粉业务相关的资产,包括土地房屋、机器设备、备品备件、业务账簿、知识产权、存货等。

Venator是欧美四大钛白粉生产商之一,2016年以来产能持续压缩,2023年收入同比下滑28%

Venator同Chemours、Tronox、Kronos是欧美四大钛白粉生产商,其同时拥有硫酸法和氯化法两种生产工艺。Venator UK则是Venator旗下唯一一个生产氯化法钛白粉的工厂,设计年产能15万吨/年,拥有良好的产品品质与客户关系。根据Venator UK管理账簿,截至2025年8月31日,标的资产账面原值约5.34亿美元,已计提折旧或准备约3.39亿美元,账面净值约1.95亿美元。

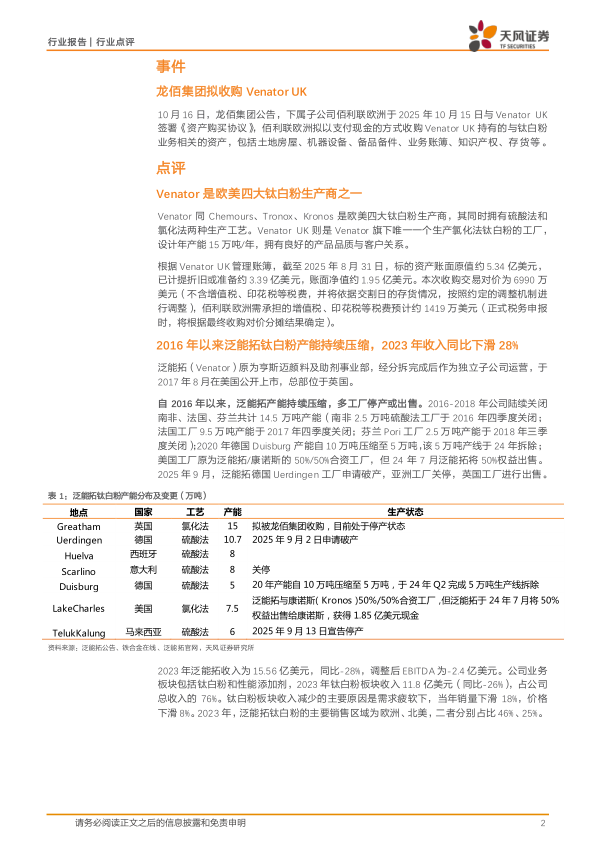

自2016年以来,泛能拓产能持续压缩,多工厂停产或出售。2023年泛能拓收入为15.56亿美元,同比-28%,调整后EBITDA为-2.4亿美元。公司业务板块包括钛白粉和性能添加剂,2023年钛白粉板块收入11.8亿美元(同比-26%),占公司总收入的76%。钛白粉板块收入减少的主要原因是需求疲软下,当年销量下滑18%,价格下滑8%。2023年,泛能拓钛白粉的主要销售区域为欧洲、北美,二者分别占比46%、25%。

若收购落地,中国钛白粉企业全球竞争力将进一步提升

近年来,能源成本上升、中国钛白粉产能扩张等因素为海外钛白粉企业带来经营压力,除泛能拓外,还有多套海外装置出现关停:2023年科慕关停中国台湾地区观音工厂,2024年康诺斯关闭加拿大工厂硫酸法生产线,石原计划于2027年3月关闭位于四日市的硫酸法装置。

虽然欧盟等地区试图采取反倾销政策压制中国钛白粉企业的全球化布局,但我们认为,若此次收购落地,表征的是贸易环境恶化下,以龙佰集团为首的中国钛白粉企业在全球市场影响力、市占率的提升趋势或许不会改变。

若交易完成:1)龙佰集团总产能将提升至166万吨,氯化法产能将提升至81万吨。2)出口是我国钛白粉产量的重要消化途径,2024年,我国钛白粉产量为470万吨,出口190万吨,占比40%。2023年8月以来,欧亚经济联盟、欧盟、印度、巴西和沙特阿拉伯相继对我国钛白粉行业发起了反倾销调查,国际市场出口空间受到一定压缩。海外基地将帮助龙佰集团贴近终端市场进行生产与销售,有效规避高额反倾销税。3)泛能拓钛白粉产品以高性能为主,若纳入龙佰集团产品线,国际竞争力有望提高。

风险提示:收购存在不确定性风险;海外经济不及预期风险;安全生产风险;原材料价格波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用