中心思想

业绩承压与复苏曙光并存,2025Q3有望迎来拐点

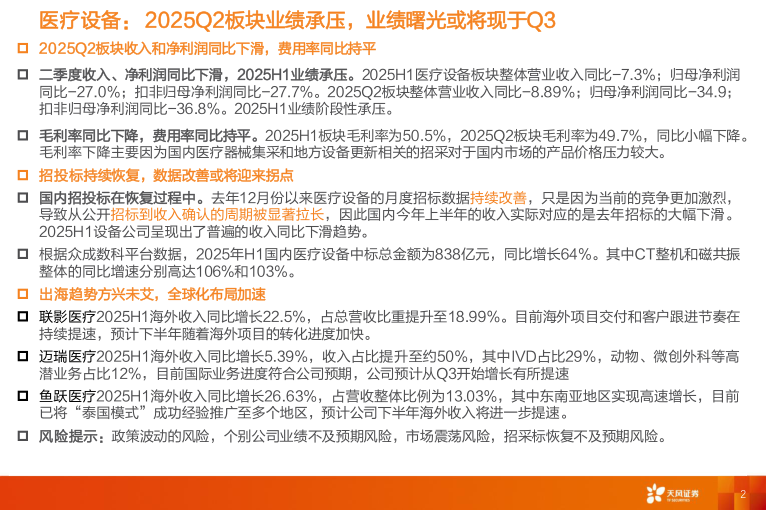

2025年上半年,医疗设备板块整体业绩承压,营业收入同比下降7.3%,归母净利润同比下滑27.0%。二季度(2025Q2)下滑幅度进一步扩大,收入同比降8.89%,净利润同比降34.9%。业绩承压的主要原因是国内医疗器械集采和地方设备更新招采对产品价格形成压力,同时公开招标到收入确认的周期显著拉长,导致当期收入未能反映招投标的复苏。然而,招投标数据已呈现积极信号:2025年H1国内医疗设备中标总金额达838亿元,同比增长64%,其中CT、磁共振等核心品类增速均超100%。随着行业整顿常态化、设备更新项目启动,预计国内市场第三季度将明显改善,业绩拐点有望如期到来。

全球化布局加速,创新驱动细分领域分化

出海成为行业重要增长极,多家龙头企业海外收入占比提升、增速亮眼。联影医疗2025H1海外收入同比增长22.5%,迈瑞医疗海外收入占比提升至约50%,鱼跃医疗海外收入增长26.63%。同时,细分领域表现分化明显:医学影像设备招采数据强劲复苏,受益于政策红利;家用医疗设备受益于国补政策稳健增长;康复设备需求逐步回暖,但部分企业仍承压;软镜领域受益于招采回暖但业绩短期分化;医院自动化板块受内需疲软影响整体承压。个股层面,迈瑞、联影、华大智造等头部企业通过技术研发、AI赋能和海外布局,在周期波动中展现韧性,而开立医疗、万东医疗等也在积极调整策略等待拐点。

主要内容

一、医疗设备2025年中报分析:二季度业绩承压,费用结构持续优化

收入利润同步下滑,毛利率小幅下降

2025H1板块整体营业收入同比下降7.34%,归母净利润同比下降27.00%,扣非净利润同比下降27.69%。2025Q2降幅更大:营业收入同比-8.89%,归母净利润同比-34.88%,扣非净利润同比-36.75%。毛利率从2024H1的51.77%降至2025H1的50.49%(Q2为49.69%),主要受国内集采和设备更新招采的价格压力影响。费用率方面,销售费用率15.38%、管理费用率6.23%、研发费用率10.50%,同比基本持平。

招投标数据大幅改善,收入确认时滞导致短期错配

2025年H1医疗设备中标总金额838亿元,同比增长64%。其中CT整机中标金额114亿元(同比+106%),磁共振中标金额100亿元(同比+103%),内窥镜84亿元(+52%),超声94亿元(+78%),DSA 45亿元(+81%)。招投标自2024年12月以来持续改善,但竞争加剧拉长了从招标到收入确认的周期,导致上半年报表收入对应的是去年招标下滑的影响。预计随着行业整顿常态化和设备更新项目启动,Q3国内业务将明显改善。

二、细分领域分析:招采复苏驱动分化,出海与创新成主线

医学影像设备:招采需求稳步复苏,头部企业引领技术突破

2025年6月医疗设备中标总额126.18亿元,同比上升30%。联影医疗2025H1国内市场收入同比增长10.74%,海外收入同比增长22.48%,MR、MI等高端产品线收入增长亮眼。万东医疗营收增长20.46%,DR产品市占率稳居国内第一,全幅DR等创新产品推动基层渗透。开立医疗超声、内镜产品中标同比增长115%,但业绩受周期差影响短期承压。

常规医疗设备、家用医疗设备与软镜:内需分化,海外驱动增长

迈瑞医疗生命信息与支持类产品收入同比下滑31.59%,但海外收入占比提升至67%,微创外科业务有望成为新增长点。理邦仪器海外收入增长8.33%,有效对冲国内下滑。家用医疗设备板块受益于国补政策稳健增长,鱼跃医疗收入增长8.16%,呼吸机系列同比增长超40%,海外收入增长26.63%;瑞迈特境外收入增长61.33%,美国市场增长252.89%。软镜领域,开立医疗和澳华内镜中标同比分别增长115%和57%,但澳华内镜因经营策略调整短期承压,新品AQ-400有望拉动后续增长。

康复设备与医院自动化:行业分化,部分企业边际好转

康复设备行业需求逐步回暖,伟思医疗扣非净利润增长46.30%,麦澜德收入增长5.62%,但诚益通和普门科技收入下滑。医院自动化板块整体承压,健麾信息海外市场拓展积极(沙特、北非等),艾隆科技布局数字化手术部等新兴业务,但国内需求尚待回升。

三、相关标的中报总结:龙头韧性显现,差异化布局应对周期

迈瑞医疗、联影医疗:全球化与AI赋能构筑护城河

迈瑞医疗2025H1营收167.43亿元(同比-18.45%),预计Q3收入增速同比转正。国际业务同比增长5.39%,占比约50%;国内业务受周期差影响下滑超30%。公司持续高研发投入(费用率9.60%),AI产品商业化落地,并计划中期分红32.98亿元。联影医疗2025H1营收60.16亿元(同比+12.79%),海外收入增长22.48%,占比提升至18.99%。MR、MI、XR等高端产品线增长强劲,研发费用率12.74%,FDA批准的AI设备超20个。

华大智造、开立医疗、鱼跃医疗:战略调整中等待业绩拐点

华大智造营收11.14亿元(同比-7.9%),受因美纳被列入不可靠实体清单后价格策略调整影响,但测序仪装机量快速增长,在手订单约9亿元。美国工厂投产顺利,预计2025H2启动试剂本地化。开立医疗营收9.64亿元(同比-4.78%),超声、内镜中标快速增长,研发费用率提升至25.31%,HD-650、SV-M4K200等新品获MDR认证,静待国内拐点。鱼跃医疗营收46.59亿元(同比+8.16%),呼吸+血糖双引擎驱动,海外市场发展步入快车道,AI技术融入家用健康产品迭代。

万东医疗:基层深耕与海外拓展双轮驱动

万东医疗营收8.43亿元(同比+20.46%),招采中标同比增长107%。DR产品市占率国内第一,全幅DR助力骨科检查,小于64排CT市场份额突破20%。海外突破20+空白市场,DR、CT实现同比翻倍增长。研发费用率12.72%,打造“设备+AI+远程诊断”平台,日均处理远程影像6万例,商业模式向服务化转型。

总结

短期承压不改复苏趋势,招投标数据已确认拐点信号

2025年H1医疗设备板块业绩阶段性承压,主因收入确认时滞、国内集采价格压力以及竞争加剧。但招投标数据(中标总额838亿元,同比+64%)及月度改善趋势表明,行业需求已实质回暖。预计2025Q3国内业务将明显改善,如期迎来业绩拐点。

出海与创新驱动长期增长,细分领域分化中把握结构性机会

全球化布局成为行业共识,联影、迈瑞、鱼跃等海外收入贡献持续提升,有效对冲国内周期压力。细分领域分化明显:医学影像、家用医疗受益于政策推动与出海表现稳健;软镜和康复设备需求逐步恢复但业绩分化;医院自动化板块仍需等待内需回升。个股层面,具备技术壁垒(AI赋能)、全球化网络和多元化产品线的龙头企业(迈瑞、联影、鱼跃)展现更强韧性,而中小企业需通过差异化策略(如基层渗透、新兴业务布局)应对周期。需关注政策波动、招采恢复不及预期及地缘政治等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用