投资要点

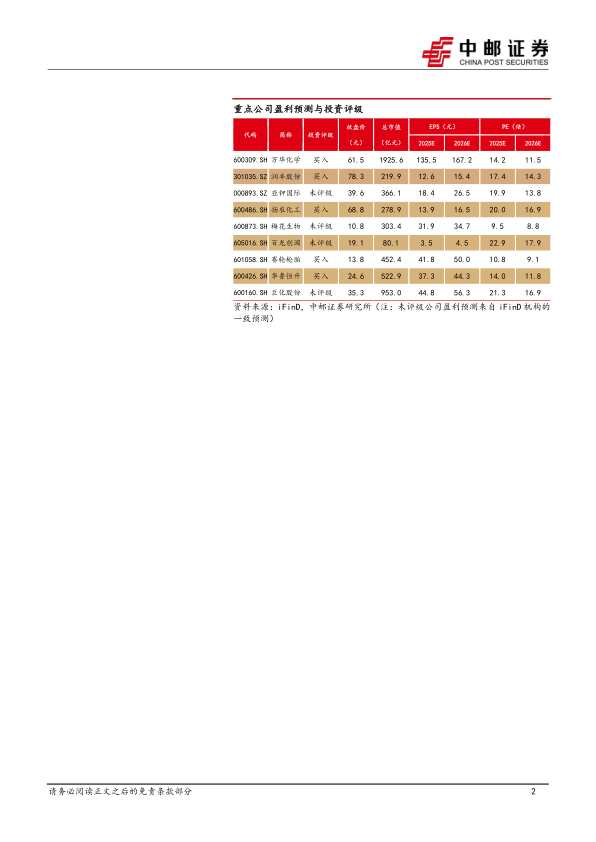

本周化工行业受全球贸易情绪影响,整体承压,后续关注周期底部的化工反内卷龙头标的万华化学、扬农化工、恒力石化、华鲁恒升农药反内卷线关注利民股份等方向,液冷核心标的银轮股份。

本周化工行情概述

本周基础化工板块涨跌幅为-5.83%,沪深300指数涨跌幅为-2.22%,基础化工跑输沪深300指数3.61个pct。

本周股价大幅波动个股

上涨:三孚股份(33.17%)、澄星股份(25.12%)、纳尔股份(21.79%)、新农股份(21.48%)、力量钻石(16.32%)、凯立新材(9.29%)福莱蒽特(8.16%)、祥源新材(8.03%)、汇得科技(7.92%)、*ST新潮(7.18%)、多氟多(7.08%)、先达股份(6.85%)、天安新材(6.13%)、格林达(5.79%)、和顺石油(5.67%)、和远气体(5.36%)、光华股份(5.22%)、长鸿高科(5.06%)、赞宇科技(4.94%)、雷迪克(4.91%)。

下跌:上纬新材(-32.74%)、联合化学(-32.57%)、思泉新材(-21.90%)、金固股份(-19.53%)、振华股份(-19.06%)、圣泉集团(-18.04%)、宝丽迪(-17.64%)、三孚新科(-16.80%)、斯菱股份(-16.39%)、联瑞新材(-15.52%)、长华化学(-15.41%)、久日新材(-15.20%)、奇德新材(-15.19%)、德邦科技(-15.17%)、天铁科技(-14.20%)、湖北宜化(-14.09%)、国瓷材料(-13.80%)、建龙微纳(-13.74%)、诺普信(-13.67%)、震安科技(-13.34%)。

钴等锂电材料价格上涨。主要上涨产品为液氯(184.91%)、钴酸

锂(19.74%)、六氟磷酸锂(16.28%)、钴粉(15.58%)、氧化钴(15.00%)碳酸钴(14.49%)、四氧化三钴(11.02%)、氯化钴(10.81%)、银(10.78%)、金属钴(10.33%)、硫酸钴(10.13%)、硫酸(8.30%)、双氧水(8.17%)、电解液(6.90%)、分散染料(6.25%)、金(6.16%)、硫酸铵(5.82%)、三元材料(523)(5.62%)、泛酸钙(5.56%)、三元前驱体(5.52%)。

R22价格下跌。R22(-51.52%)、粗蒽(-17.54%)、三氯蔗糖(-14.29%)、氧化镨钕(-9.05%)、金属镨钕(-8.16%)、氯化苄(-7.23%)轻油(-6.70%)、加氢纯苯(-6.61%)、WTI(-6.58%)、丙酮(-6.58%)、乙二醇锑(-6.50%)、维生素D3(-6.45%)、布伦特(-6.38%)、钕铁硼N35(-6.32%)、粗苯(-6.27%)、维生素VE(-6.02%)、加氢二甲苯(-5.94%)、锑精矿(-5.81%)、氧化钕(-5.79%)、焦化苯酚(含量95%)(-5.17%)

风险提示

原材料价格大幅波动、产能建设进度不及预期、贸易摩擦加剧、宏观经济增长不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用