中心思想

钾肥供需紧平衡,磷化工景气高位,农药周期见底

- 钾肥:我国进口依存度超60%,2024年进口量创1263.3万吨新高,但港口库存同比骤降43.95%至172.92万吨,安全库存缺口明显。国际寡头垄断格局下,美加关税冲突及俄白供应扰动支撑价格底部,9月氯化钾均价3237元/吨仍同比涨34.82%。

- 磷化工:30%品位磷矿石价格在1040元/吨高位运行超2年,产量同比增长12.4%但品位下降导致有效供给偏紧。磷酸铁锂排产旺季带动磷酸铁开工率提升至66.91%,但行业仍亏损。磷肥出口配额缩减下,国内外价差维持约1400元/吨,出口利润可观。

- 农药:中农立华原药价格指数较高点跌64.72%,农药板块资本开支已连续5个季度负增长。“正风治卷”三年行动开启,需求端巴西、美国进口量同比增超32%,草甘膦价格自4月涨19.4%,行业景气底部复苏。

资源稀缺与反内卷政策驱动,龙头公司受益确定性高

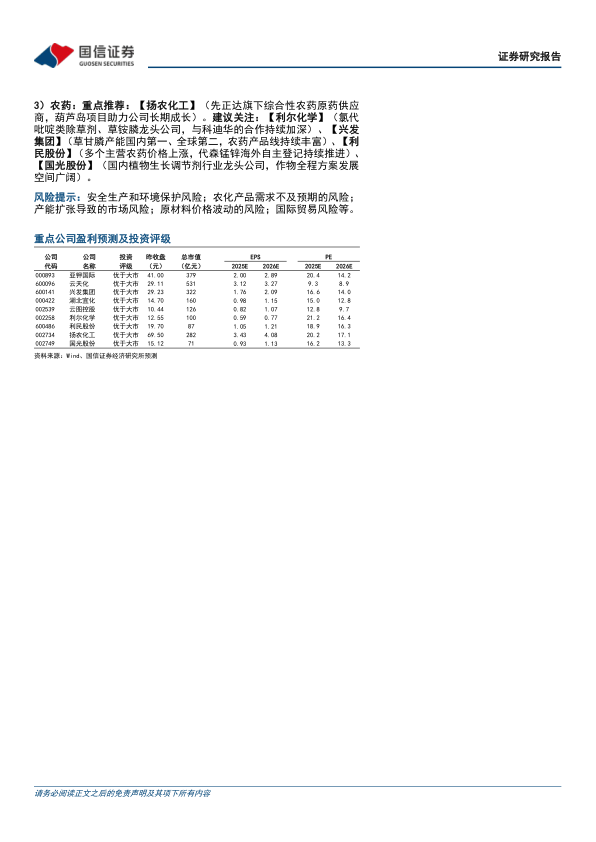

投资聚焦资源优势及产能释放:钾肥推荐亚钾国际(2025年产量目标280万吨);磷化工推荐云天化、兴发集团;农药推荐扬农化工(葫芦岛项目),并关注利尔化学、利民股份、国光股份。

主要内容

1、钾肥:全球钾肥价格触底,需求推动下看好价格复苏

1.1 供需格局与资源垄断

全球仅14个国家探明钾盐储量,加拿大、白俄罗斯、俄罗斯合计占比69.4%。海外前八大钾肥企业产量占比86%,寡头挺价意愿强。我国氯化钾产量550万吨(同比-2.7%),进口量1263.3万吨(同比+9.1%),表观消费量1801.2万吨(同比+7.7%)。

1.2 库存与价格走势

截至2025年9月底,港口库存172.92万吨,同比减少135.60万吨(-43.95%),安全库存升至400万吨以上。9月国内氯化钾均价3237元/吨,环比-1.43%,同比+34.82%。国际市场巴西1-8月进口量达1010万公吨创历史新高,FOB价格维持平稳。

1.3 地缘政治与关税风险

俄乌冲突下白俄罗斯运输成本大增;特朗普对加拿大加征关税(美国87%钾肥从加拿大进口)可能推高全球价格。加拿大Nutrien暂停扩产、BHP Jansen项目推迟至2027年,供给端偏紧。

1.4 投资建议

重点推荐亚钾国际,老挝10亿吨储量,2025-2026年产量预计280/400万吨,远期500万吨。

2、磷化工:磷矿石景气仍高位,锂电产业链开工上行

2.1 2025年9月磷化工产品价格涨跌幅

监测品种中六氟磷酸锂(+9.09%)、草甘膦(+1.49%)、磷酸二铵(+1.07%)领涨,多数产品下跌:磷酸一二钙(-4.55%)、磷酸铁锂(-4.52%)、黄磷(-3.55%)。

2.2 磷矿石行业基本面

30%品位磷矿石湖北、云南市场价分别为1040元/吨、970元/吨,环比持平。2025年1-7月累计产量9185.92万吨(同比+11.7%)。名义产能19447万吨/年,但有效产能仅11916万吨,新增产能难以扭转紧平衡。2024年进口磷矿石206.83万吨,但占表观消费量不足2%,无法弥补国内缺口。

2.3 磷肥行业基本面

9月磷酸一铵产量87.3万吨(环比-8.9%),库存38万吨(同比+175.1%);磷酸二铵产量122.1万吨(环比-3.2%),库存8.6万吨(同比-1.1%)。国内外价差:一铵FOB与湖北价差1370元/吨,二铵FOB与山东价差1409元/吨。2025年出口配额缩减,但窗口期5-9月企业仍可享受价差红利。

2.4 含磷新能源材料基本面

8月磷酸铁锂产量35.1万吨,产能达592.5万吨/年,行业普遍亏损(单吨毛利-1039.8元)。9月磷酸铁产量25.1万吨(同比+35.3%),开工率66.91%(同比+12.78pct),但价格仍低于成本,毛利-2082.69元/吨。

2.5 投资建议

看好磷矿石长期价格中枢,推荐云天化、兴发集团,建议关注湖北宜化、云图控股。

3、农药:“正风治卷”三年行动开启,农药行业有望迎来景气提升

3.1 “正风治卷”三年行动目标

到2027年底遏制内卷式竞争,重点打击非法添加、低价倾销,对百草枯、氯虫苯甲酰胺等品类全程可追溯。

3.2 行业周期底部确认

中农立华原药价格指数74.73点(较2021年高点跌64.72%),SW农药行业2024年归母净利润仅11.86亿元(净利润率0.78%)。资本开支连续5个季度负增长,产能扩张周期结束。2025年1-8月巴西农药进口量59.75万吨(同比+42.87%),美国进口17.76万吨(同比+32.15%)。印度、美国出口增量有限,中国企业抢占全球份额(中国出口同比+30.26万吨)。

3.3 草甘膦价格持续上涨

4月以来需求强劲+渠道低库存,10月14日华东草甘膦参考价2.77万元/吨,较4月初涨4500元/吨(+19.4%)。代森锰锌、百菌清、甲维盐等多个品种价格触底回升。

3.4 投资建议

重点推荐扬农化工;关注利尔化学(草铵膦龙头)、兴发集团(草甘膦产能国内第一)、利民股份(多产品涨价)、国光股份(植物生长调节剂)。

4、国信化工观点及盈利预测

重申钾肥、磷化工、农药重点标的盈利预测:亚钾国际2025/2026E EPS为2.00/2.89元;云天化3.12/3.27元;兴发集团1.76/2.09元;扬农化工3.43/4.08元。行业评级“优于大市”。

总结

本报告系统梳理2025年9月农化行业运行状态:钾肥库存跌至近五年低位,国际供给扰动持续,国内安全库存缺口推动价格中枢上移;磷化工依托磷矿石资源稀缺性维持高景气,磷肥出口价差丰厚,磷酸铁开工率随锂电旺季回升但盈利仍承压;农药在经历三年下行后,“正风治卷”反内卷行动叠加海外需求爆发,草甘膦等主要品种价格已进入上涨通道。投资层面,建议优先配置具备资源壁垒(钾盐、磷矿)或产能释放弹性(亚钾国际、扬农化工)的龙头企业,并关注出口受益及行业出清带来的结构性机会。

微信扫一扫-立即使用

微信扫一扫-立即使用