中心思想

家用医疗器械市场潜力巨大

鹿得医疗作为国内家用医疗器械领域的优秀企业,产品线丰富,出口份额领先,未来有望受益于国内市场的开拓。

首次覆盖给予“增持”评级

报告首次覆盖鹿得医疗,看好其在国内外市场的发展前景,给予“增持”评级。

主要内容

一、公司概况

-

公司简介

- 鹿得医疗成立于2005年1月,总部位于江苏省南通市,主要从事家用医疗器械的研发、设计、生产和销售。

- 公司产品包括机械血压表、电子血压计、雾化器、听诊器、冲牙器等。

- 公司是全球最大的机械血压表与听诊器制造基地,产品远销100多个国家和地区。

-

股权结构

- 截至2016年6月30日,公司控股股东为上海鹿得实业发展有限公司,持有公司58.18%的股份。

- 实际控制人为自然人项友亮、黄捷静、项国强,其为一致行动人。

-

主要产品介绍

- 机械血压表:操作方便,测量精确,易于携带。

- 电子血压计:具有测量血压、心率等功能,以及WHO血压分类、心率不齐检测等附加功能。

- 雾化器:将液体药液雾化为微小颗粒,通过呼吸吸入的方式进入呼吸道和肺部。

- 听诊器:通过聆听人体或动物体内的声音进行医学诊断。

- 冲牙器:利用一定压力下喷射出来的高速水柱的冲击力来实现口腔清洁。

-

竞争优势

- 客户优势:积累了大量的国内外客户。

- 研发与技术优势:拥有多项自主知识产权和核心技术。

- 品牌优势:拥有江苏省著名商标“西恩”商标。

- 质量管理优势:通过了ISO13485国际医疗器械质量管理体系认证,主要产品通过了欧盟CE认证和美国FDA认证。

二、行业分析

-

国内家用医疗器械行业增速较快

- 我国家用医疗器械市场规模由2011年的176.6亿元发展至2015年的480亿元,近5年复合增速接近22%。

- 预计到2020年,行业规模将有望达到1500亿元。

-

需求市场持续放大,未来发展空间巨大

- 我国家用医疗器械产品仅占国内医疗器械市场总销售额的14%,而在国外这一比例一般在25%左右,可见国内市场提升空间很大。

- 老龄化高峰的日益临近与人们医疗保健意识的逐步提高,使得家用医疗器械的需求日益增长。

- 分级诊疗制度的持续推进也在极大程度上带动了家用医疗器械的需求提升。

三、公司主要业务情况

-

外销海外规范市场,主要产品出口份额领先

- 公司业务以出口为主,国外业务收入占比约在80%,主要集中在欧洲和美国等国际规范市场。

- 公司产品的国外销售主要采用ODM模式,ODM销售金额占外销总金额的90.00%以上。

- 公司产品在全球市场的占有率处于领先地位,机械血压表出口数量连续9年排名中国第一、全球第一,听诊器出口数量排名中国第一,全球第一。

-

国内销售发力,努力开拓雾化诊所、药企等新渠道

- 为防范风险并积极扩大公司业务规模和盈利能力,未来公司在稳步发展国外业务的同时,也将积极开拓国内市场,逐步提升国内业务的占比。

- 公司已经开拓了普通经销商、OTC连锁药店、电商等多方位的销售渠道,国内业务快速增长可期。

- 公司重点开辟了医院、药企合作等一些新的销售渠道,医院渠道主要是医院、诊所雾化治疗诊室业务,药企合作渠道目前已与莎普爱思、修正、葵花等大型药厂进行了战略合作。

-

技术引领,质量为王,新品研发增加公司核心竞争力

- 公司注重研发,拥有机械血压表、电子血压计、雾化器及听诊器的多项核心技术优势。

- 公司生产的电子血压计是大陆第一批拿到欧洲高血压协会认证的产品,其准确性与水银血压计接近。

- 2015年,公司新产品冲牙器在国外上市,2016年在国内上市,上市一年多来已获得了国内外用户的认可,销售情况较好。

四、财务状况

-

公司主营业务突出、业绩增长平稳

- 2014-2015年及2016年上半年营业总收入增长率分别为-4.86%、8.20%和11.30%。

- 2014-2015年及2016年上半年净利润增长率分别为-38.09%、106.01%和88.85%,近两年业绩增长较快。

-

盈利能力、成长能力及资产周转能力指标的分析

- 综合毛利率呈上升趋势,2013-2015年和2016年上半年,公司综合毛利率分别为23.13%、20.07%、23.10%和26.23%。

- 期间费用率呈下降趋势,2013-2015年期间费用率分别为15.58%、16.24%和15.01%。

- 主要资产周转能力指标良好,应收账款周转率和存货周转率基本保持稳定。

五、风险因素

- 向关联方强龙科技采购占比较大的风险

- 国外客户销售占比较高的风险

- 汇率变动风险

- 出口退税依赖较大的风险

- 技术进步风险

六、增发情况

- 公司于2015年4月在新三板挂牌,2016年1月开始做市转让,目前有6家做市商。

- 公司于2015年11月完成一次增发股份,共计募集资金1,932万元,用于补充公司流动资金。

七、盈利预测

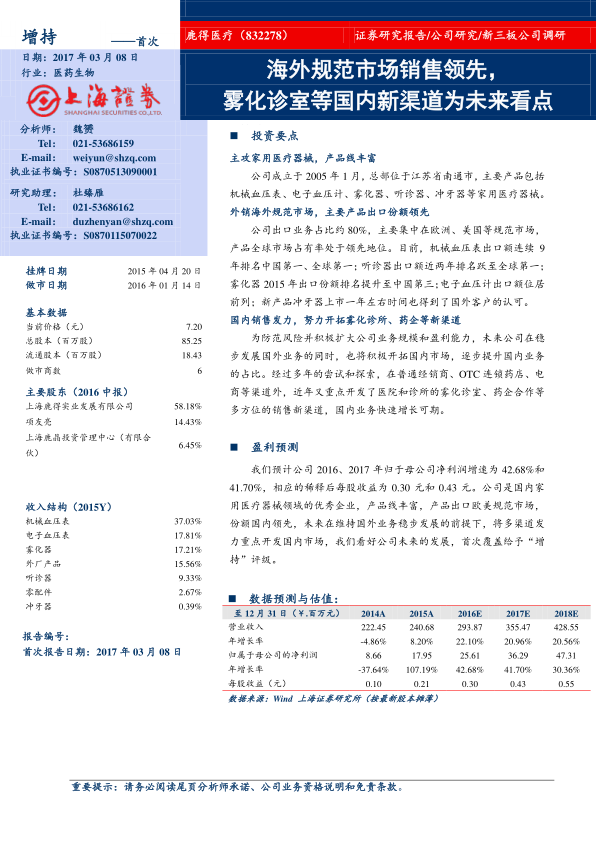

- 预计公司2016、2017年归于母公司净利润增速为42.68%和41.70%,相应的稀释后每股收益为0.30元和0.43元。

总结

鹿得医疗投资价值分析

鹿得医疗作为家用医疗器械领域的优秀企业,凭借其丰富的产品线、领先的出口份额以及积极开拓国内市场的战略,展现出良好的发展潜力。

投资评级与未来展望

首次覆盖给予“增持”评级,看好公司未来的发展前景,尤其是在国内市场的拓展方面。

微信扫一扫-立即使用

微信扫一扫-立即使用