中心思想

创新研发驱动的生物药企,核心产品上市前景可期

诺思兰德是一家专注于基因治疗与重组蛋白药物的创新型生物制药企业,拥有9种在研生物工程新药,其中2种已进入临床三期,预计2022年起陆续上市。公司通过精选层募资3.10亿元,将重点推进核心产品的后期研发与产业化建设,加速实现商业化突破。

千亿级市场空间与差异化技术优势奠定增长基础

公司核心基因治疗药物NL003针对的下肢缺血性疾病国内市场规模估测达1738亿元,且全球仅有一款同类竞品;重组蛋白药物NL002在肿瘤化疗致血小板减少症治疗中较现有药品不良反应降低40%,临床剂量仅为同类1/3-1/5,具备显著竞争优势。同时,滴眼液仿制药业务提供稳定现金流,为新药研发持续输血。

主要内容

研发能力与在研管线

创新技术平台与专利储备

公司掌握裸质粒非病毒载体技术,具有安全性高、表达效率好、生产成本低等优势。已获19项专利(含5项境外授权),承担8项国家重大新药创制专项,关键工艺获全国商业科技进步奖一等奖。核心技术人员11人,均具深厚生物医药背景,共发表80余篇论文,获近30项发明专利。

9种在研新药进展

基因治疗药物(3种):NL003(下肢缺血性疾病)已进入临床三期,对应缺血性溃疡、静息痛两个适应症,计划2022年上市;Y001(骨质疏松)和Y002(2型糖尿病)处于临床前阶段。重组蛋白药物(6种):NL002(肿瘤化疗致血小板减少症)进入临床三期,计划2022年获新药证书;NL005(急性心梗致缺血再灌注损伤)进入临床二期,预计2025年上市;NL005-1(干眼症)、NL005-2(急性肺损伤)、NL202(血友病A)、NL201(血友病)均处于临床前或早期研究阶段。

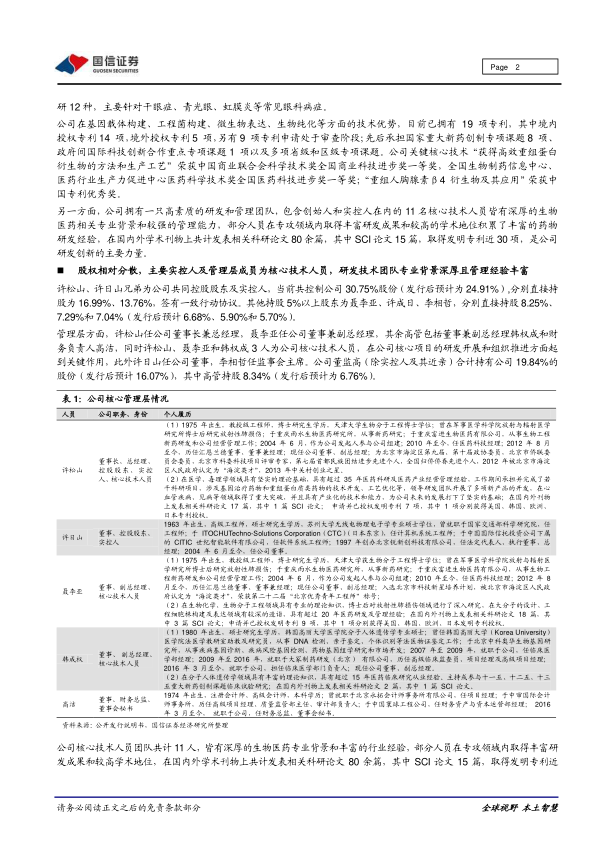

股权结构与核心团队

实控人与管理层持股

公司共同实控人许松山、许日山兄弟合计控制30.75%股份(发行后24.91%),许松山兼任董事长、总经理及核心技术人员。其他核心高管聂李亚、韩成权亦为核心技术人员,合计持股8.25%与0.05%。核心技术人员团队持股比例总计约4.73%,有效绑定研发利益。

高素质研发团队履历

核心技术人员中,许松山(教授级高工,35年医药经验)、聂李亚(教授级高工,20年研发与生产经验)、韩成权(15年临床研究经验)等均主导过重大新药创制课题,在国内外期刊发表多篇SCI论文。

业务分析:核心产品与现有收入

生物工程新药市场空间

NL003所对应的CLI市场:2020年中国患者约782万例,参照日本竞品价格(每疗程约7.94万元),理论市场规模达1738亿元。NL005所对应的MIRI市场:2025年国内PCI手术量预计达243万例,其中AMI占比36%,理论药物市场规模63.4亿元。NL002所在市场:2019年重组人白介素-11销售规模约8.5亿元,渗透率仍在提升。

滴眼液仿制药业务

已上市2种(酒石酸溴莫尼定、玻璃酸钠),审批中2种(盐酸奥洛他定、平衡盐溶液),在研12种。公司掌握“吹灌封”一体化无菌生产技术,已建成3条生产线(含年产3500万支多剂量、7000万支单剂量产线)。2019年滴眼液销售收入31万元,但业务规模尚小,主要为新药研发提供补充现金流。

财务表现与研发投入

2019年营业收入725万元(同比-29.54%),归母净利润-3700万元(同比-46.71%)。2020H1收入2968万元(同比+534.33%),归母净利润-361万元(同比+78.59%)。研发费用2019年为3302万元,占营收455%;2018年2035万元。员工83人,技术人员占比39.8%,硕士以上学历占比19.3%。

募投项目分析

生物工程创新药研发项目(1.56亿元)

主要用于NL003 III期(7021万元)、NL005 II期(5505万元)、NL002 III期(2000万元)及其他临床前项目。计划2022年Q2提交NL003新药申请,2022年Q4完成NL005二期试验,2023年Q4提交NL002新药申请。

生物工程新药产业化项目(1.25亿元)

针对NL003建设自有大规模产能,规划年产能120万支,建设周期30个月,位于北京通州区自有土地,涵盖原液及制剂车间、综合办公楼等,计划2022年新药上市前完成产业化准备。

补充流动资金(0.3亿元)

用于缓解研发阶段资金压力,保障运营持续性。

总结

诺思兰德作为创新型生物制药企业,凭借裸质粒基因治疗与重组蛋白药物两大技术平台,在研9种新药中已有2种进入临床三期,核心产品NL003(适应症:下肢缺血性疾病)市场规模超千亿,且全球竞品极少,上市确定性较高。公司通过精选层募资3.10亿元,集中资源用于临床后期研发与产业化基地建设,预计2022年起新药将陆续获批,驱动收入结构根本性转变。现有滴眼液仿制药业务虽规模有限,但可提供持续现金流,降低研发风险。综合来看,公司新药上市前景广阔,但需关注研发失败、产品注册、商业化能力不足及资金持续性等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用