百济神州(688235)

事件

公司公布2025年半年报,上半年实现营业收入175.2亿元(+46.0%)、归母净利润4.5亿元(去年同期为-28.8亿元)、扣非归母净利润2.6亿元(去年同期为-31.3亿元);25Q2实现营业收入94.7亿元(+42.7%)、归母净利润5.4亿元(去年同期为-9.7亿元)、扣非归母净利润4.6亿元(去年同期为-10.8亿元)。公司同时将全年收入指引从此前的49-53亿美元上调至50-53亿美元、全年GAAP经营利润为正的指引不变。

核心观点

25Q2泽布替尼环比稳定增长,地舒单抗快速放量

25H1拆分来看,泽布替尼全球收入达17.4亿美元(+54.7%),其中美国12.5亿美元(+50.1%),继续保持新患者治疗领域市场份额的领先地位;欧洲2.7亿美元(+79.7%),得益于所有主要欧洲市场的份额提升;中国1.6亿美元(+35.8%);其他地区0.6亿美元(+147.2%)25H1替雷利珠单抗收入3.6亿美元(+20.1%),国内市场地位相对稳定;安进产品国内收入合计2.4亿美元(+48.4%),主要得益于地舒单抗安加维销量增加。

单Q2来看,泽布替尼全球收入9.5亿美元(+49.0%),其中美国6.8亿美元(+42.6%)、欧洲1.5亿美元(+84.9%)、中国0.8亿美元(+30.8%)、其他地区0.3亿美元(+149.0%)。25Q2替雷利珠单抗收入1.9亿美元(+22.2%)、安进产品国内收入合计1.3亿美元(+40.2%)

新品研发快速推进,期待ADC平台的POC数据

Bcl2抑制剂索托克拉:国内单药用于经治CLL/SLL和MCL的NDA已纳入优先审评;联合泽布替尼固定剂量头对头维奈克拉+奥妥珠单抗固定剂量用于初治CLL的III期Celestial301试验已完成入组,联合泽布替尼头对头泽布替尼用于经治MCL的III期Celestial302联合奥妥珠单抗头对头维奈克拉+奥妥珠单抗用于经治CLL的303试验已启动,25H2预计基于II期数据全球申报经治MCL的NDA。

BTK CDAC:25H1单药头对头研究者方案用于经治CLL的III期CaDAnCe302试验已启动,25H2预计启动单药头对头匹妥布替尼用于经治CLL的III期CaDAnCe304试验,26年预计读出单药用于经治CLL的潜在关键性II期于CaDAnCe101试验数据。

其他研发进展:CDK4抑制剂已于25H1披露早期活性,26年预计启动用于2L和1L HR+/HER2-BC的III期试验。B7H4ADC预计26年启动III期。预计25H2披露泛KRAS抑制剂、EGFR CDAC以及B7H3ADC等众多产品的POC数据。

盈利预测与投资建议

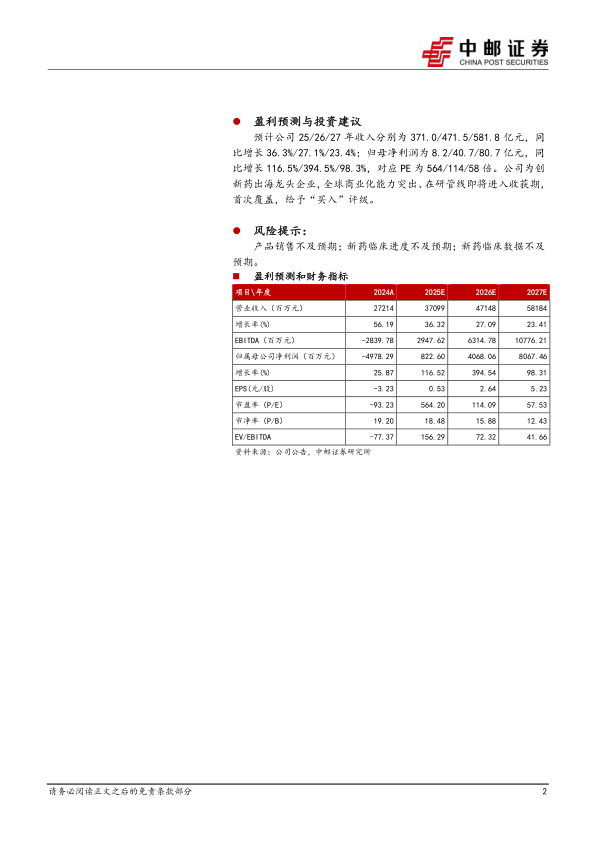

预计公司25/26/27年收入分别为371.0/471.5/581.8亿元,同比增长36.3%/27.1%/23.4%;归母净利润为8.2/40.7/80.7亿元,同比增长116.5%/394.5%/98.3%,对应PE为564/114/58倍。公司为创新药出海龙头企业,全球商业化能力突出、在研管线即将进入收获期首次覆盖,给予“买入”评级。

风险提示:

产品销售不及预期;新药临床进度不及预期;新药临床数据不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用