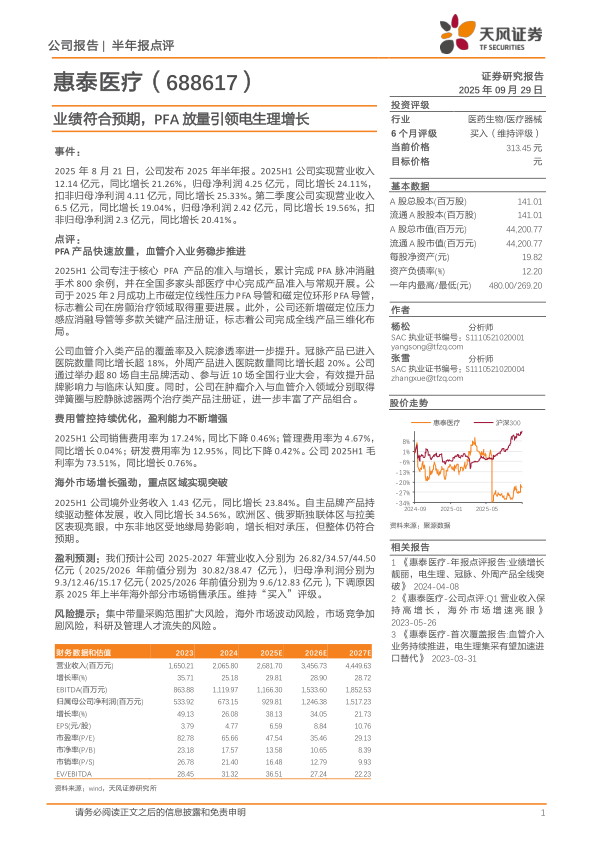

惠泰医疗(688617)

事件:

2025年8月21日,公司发布2025年半年报。2025H1公司实现营业收入12.14亿元,同比增长21.26%,归母净利润4.25亿元,同比增长24.11%,扣非归母净利润4.11亿元,同比增长25.33%。第二季度公司实现营业收入6.5亿元,同比增长19.04%,归母净利润2.42亿元,同比增长19.56%,扣非归母净利润2.3亿元,同比增长20.41%。

点评:

PFA产品快速放量,血管介入业务稳步推进

2025H1公司专注于核心PFA产品的准入与增长,累计完成PFA脉冲消融手术800余例,并在全国多家头部医疗中心完成产品准入与常规开展。公司于2025年2月成功上市磁定位线性压力PFA导管和磁定位环形PFA导管,标志着公司在房颤治疗领域取得重要进展。此外,公司还新增磁定位压力感应消融导管等多款关键产品注册证,标志着公司完成全线产品三维化布局。

公司血管介入类产品的覆盖率及入院渗透率进一步提升。冠脉产品已进入医院数量同比增长超18%,外周产品进入医院数量同比增长超20%。公司通过举办超80场自主品牌活动、参与近10场全国行业大会,有效提升品牌影响力与临床认知度。同时,公司在肿瘤介入与血管介入领域分别取得弹簧圈与腔静脉滤器两个治疗类产品注册证,进一步丰富了产品组合。

费用管控持续优化,盈利能力不断增强

2025H1公司销售费用率为17.24%,同比下降0.46%;管理费用率为4.67%,同比增长0.04%;研发费用率为12.95%,同比下降0.42%。公司2025H1毛利率为73.51%,同比增长0.76%。

海外市场增长强劲,重点区域实现突破

2025H1公司境外业务收入1.43亿元,同比增长23.84%。自主品牌产品持续驱动整体发展,收入同比增长34.56%,欧洲区、俄罗斯独联体区与拉美区表现亮眼,中东非地区受地缘局势影响,增长相对承压,但整体仍符合预期。

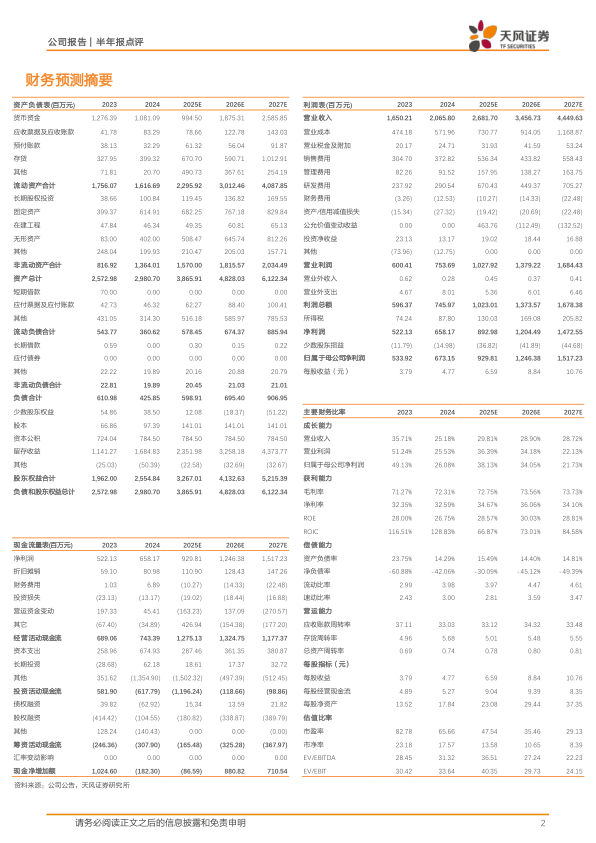

盈利预测:我们预计公司2025-2027年营业收入分别为26.82/34.57/44.50亿元(2025/2026年前值分别为30.82/38.47亿元),归母净利润分别为9.3/12.46/15.17亿元(2025/2026年前值分别为9.6/12.83亿元),下调原因系2025年上半年海外部分市场销售承压。维持“买入”评级。

风险提示:集中带量采购范围扩大风险,海外市场波动风险,市场竞争加剧风险,科研及管理人才流失的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用