泽璟制药(688266)

事件:

公司发布2025年半年度业绩。2025H1,收入3.76亿元,同比增长56%;归母净亏损0.73亿元,同比增亏9.4%

在研项目ZG006、ZG005多项适应症持续拓展,ZG006拟纳入BTDZG006在2025CSCO更新了疗效数据。10mg剂量组和30mg剂量组均有30例受试者纳入分析,中位年龄均为57.5岁,所有受试者既往至少接受过二线治疗,51例(85.0%)受试者既往接受过PD-(L)1治疗;所有受试者筛选期均发生了转移,其中脑转移患者分别有8例(26.7%)和9例(30.0%)。有效性方面,截止2025年3月31日,10mg和30mg组经IRC评估的ORR分别为60.0%和63.3%,确认ORR均为53.3%,DCR分别为73.3和70.0%;中位PFS尚未成熟。安全性方面,10mg和30mg剂量组治疗期TRAE发生率均为100%,绝大多数为1-2级,经对症治疗后恢复或好转。各级CRS发生率为40.0%(10mg)和76.7%(30mg),仅30mg剂量组发生≥3级CRS(2例)和2级的ICANS(1例)。

2024年9月,新增一项在美国开展的,针对SCLC标准疗法失败患者的I期临床研究,并且公司已于24年8月披露ZG006获得FDA孤儿药资格。ZG005(PD-1/TIGIT双特异性抗体)具备BIC潜力,目前全球范围内尚未有同类机制药物获批上市。公司正在推进ZG005单药或联合用药治疗肝癌、宫颈癌、非小细胞肺癌、神经内分泌癌等实体瘤的多项临床研究。ZG005神经内分泌瘤数据在2025CSCO更新,共纳入84例患者。92.9%患者Ki-67增殖指数≥55%,64.3%的患者存在肝转移。有效性方面,接受ZG00510mg/kg或20mg/kg联合EP治疗患者的ORR分别为43.8%和63%,安慰剂+EP的ORR为29.4%。各组DCR分别为81.3%、100%和82.4%。安全性方面,在Part1剂量递增阶段未观察到DLT。研究中仅与ZG005相关的TRAE绝大多数为实验室检查异常,且仅发生2例(3%)相关的SAE(免疫介导的小肠结肠炎、心肌损伤,均为2级)。

多抗平台持续产出,多个FIC/BIC潜力分子进入临床阶段

公司具有多款进入临床阶段的多抗产品,并具有联用潜力,包括ZG005、ZG006、ZGGS18(VEGF/TGF-β)、ZGGS15(LAG-3/TIGIT)、ZGGS34(MUC17/CD3/CD28)等。

商业化持续拓展,自销和合作产品均稳步推进

公司目前拥有3款已上市产品,多纳非尼、重组人凝血酶和吉卡昔替尼(骨髓纤维化2025.05上市,斑秃NDA),前两者已纳入医保目录;1款上市申请审评审批中的产品,重组人促甲状腺激素。重组人凝血酶累计准入590余家医院,纳入医保后销量增长明显。吉卡昔替尼纳入CSCO指南,作为PMF一线分层治疗I级推荐,MF一线治疗I级推荐的首选。重组人促甲状腺激素与默克达成合作。

盈利预测和投资评级

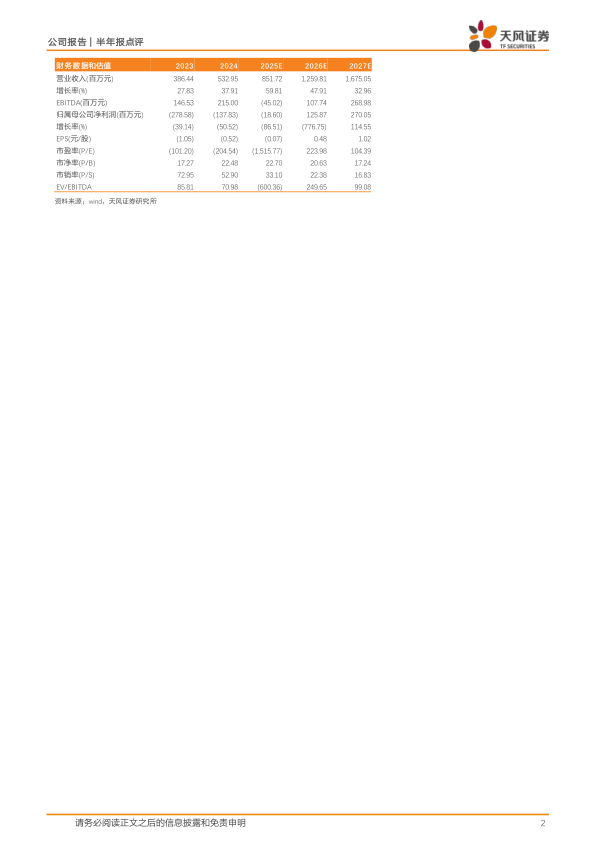

我们预计公司2025至2027年营业收入为8.52亿、12.60亿、16.75亿元人民币,实现归母净利润-0.19亿、1.26亿、2.70亿元人民币,维持“买入”评级。

风险提示:尚未盈利的风险,业绩大幅下滑或亏损的风险,核心竞争力风险,经营风险

微信扫一扫-立即使用

微信扫一扫-立即使用